最新策略:只买AI上游不买AI?最近聊 AI 对未来影响的文章特别多,博格也看了不少偏悲观的观点,逻辑大概是这样的:先拿【买机票】举例。以前大家都怕麻烦,直接在携程这类平台下单,就是这种 “懒得比价” 的心态,养肥了一众机票酒店平台。未来有 AI 就不一样了:AI 不怕麻烦,能全网帮你比价,直接选出性价比最高的方案。这么一搞,携程这类平台的利润大概率会大幅压缩,甚至存在感都会被削弱。再看【买软件】。以前大家怕麻烦,选择也不多,装完 Win8 接着用 Win11,微软躺着就能赚钱。未来 AI 能直接写代码,甚至自己做出一套操作系统,还能按你的需求持续优化。那像微软这类传统软件巨头,价值很可能会被大幅冲击。

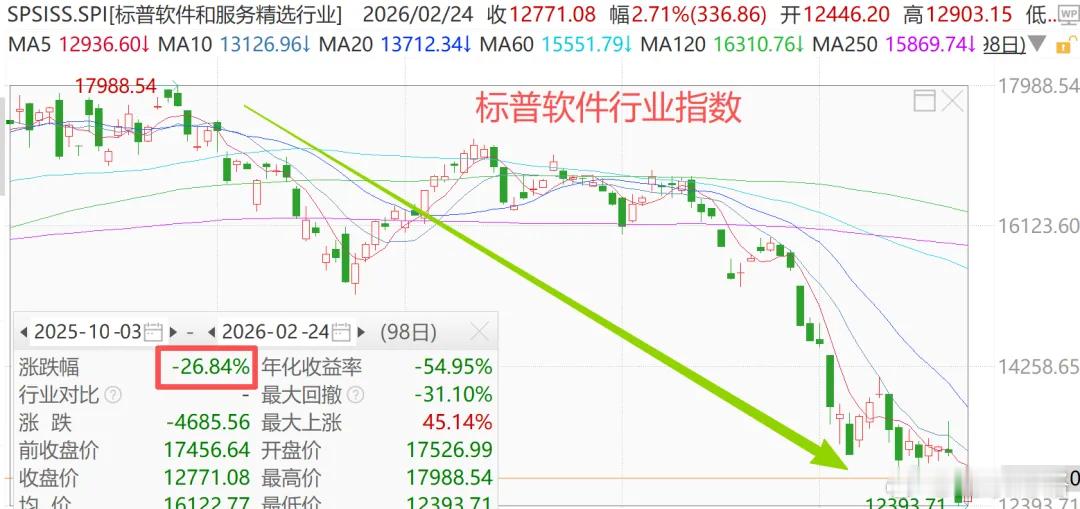

这些逻辑反映到市场上,结果很直观:软件和服务类公司股价一路下跌。我们看美国标普软件与服务精选指数,最近半年跌幅已经接近 27%。最近甚至连 “AI 能写 COBOL 程序” 这一件事,都直接把 IBM 的股价带崩了。往后看,逻辑也很清晰:商旅平台、软件公司订单减少,就得裁员;传统行业用上 AI,效率上去了,但业务增长赶不上效率提升,照样要裁员。而且,做 AI 的公司自己日子也不好过。各大模型内卷越来越激烈,短期赚的那点收入,根本覆盖不了芯片、电力、研发的巨额投入。你看谷歌母公司 Alphabet,都开始发行100 年期英镑债,利率 6.125%,借钱也要硬扛这场 AI 军备竞赛。总结下来就一句话:未来 AI 大发展,赚钱的未必是 AI 公司,但 AI 上游一定能赚钱。比如芯片、光模块、电池、存储、服务器,再往上延伸就是铜铝等资源、电力能源。唯一的风险,就是 AI 这个产业突然不再需要这么大的资源消耗。以上是博格给大家总结的,目前网上主流悲观的逻辑叙事之一。但说实话,博格自己并不认同这个思路。

回看历史就会发现,任何革命性技术都有两个阶段:

烧钱期:投入巨大,产出有限(现在)收获期:技术成熟,应用爆发,产出远超投入(即将到来)

关键问题是:现在的AI到了哪个阶段?我的判断:AI已经站在"从技术突破到应用爆发"的临界点。为什么这么说?能力维度:现在的AI已经超过80%普通人的工作能力,继续提升边际效应递减。应用维度:自动驾驶、AI编程、智能客服、工业机器人……落地场景正在指数级增长。这意味着什么?技术瓶颈期恰恰是应用爆发期的起点。就像智能手机在2010年后硬件创新放缓,但移动互联网应用井喷,诞生了美团、滴滴、抖音……所以这个阶段,虽然负反馈很多,但我的思路还是很明确:

——不押单边,两手准备

左手卖铲子:继续持有AI上游(芯片、能源、资源)即使AI应用不及预期,基建需求依然刚性右手掘金人:开始布局AI应用端一旦应用爆发,这些公司会从"成本中心"变成"利润中心"

而且拉长视角看,恒生科技里,中芯国际是 AI 算力核心龙头;比亚迪、阿里、小米、美团、网易这些公司,未来都会深度受益于 AI 应用落地。

恒生科技现在估值本身也比较合理,博格恒生科技仓位已经重仓了,也就不再加仓了,另外继续持有资源、电力相关的基金。

大家怎么看?欢迎在评论区聊聊。恒生科技基金