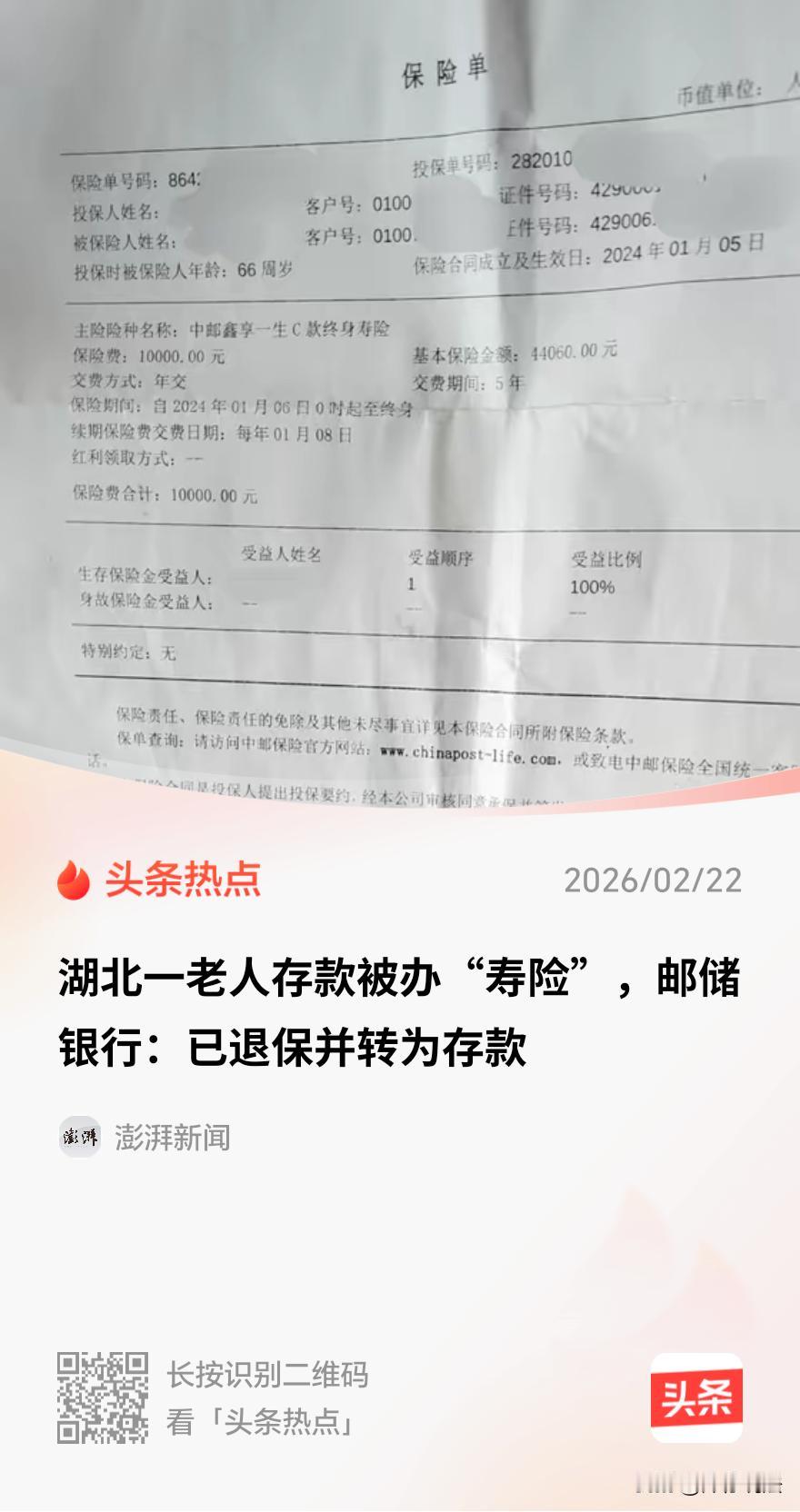

湖北天门,一位68岁奶奶,两年前去镇上的邮储银行存钱,工作人员推荐了个“高息存款”,说存五年利息高,还送桶油。奶奶听着靠谱,就签字办了,连着交了三年,一共三万块,她一直以为就是定期。不料,奶奶刷手机总看到老人被骗的新闻,心里犯嘀咕,翻出那张“存单”让儿子看。儿子一看懵了,这哪是存单,分明是份终身寿险保单,人没了才能赔钱,合同上还瞎填着奶奶年收入八万,字迹也不像她写的。奶奶回想,其实前两年不想续了想去退,都被工作人员劝住,说现在退要亏钱。好在投诉后,事情有了转机。 据悉,2024年1月5号,家住天门某个镇上的陈奶奶,揣着省吃俭用攒下的一万块钱,去了镇上的银行网点,把钱存起来,定期,利息高点最好,稳稳当当的。 老人家嘛,对银行有种天然的信任感,觉得钱放那儿最安全。 进了银行,工作人员听说她要存钱,就推荐了一个“业务”,声称这个“业务”利息比普通存款高,而且只要存五年,五年期满拿着给的“取款凭证”就能来取钱,现在办理还送一桶食用油。 陈奶奶一听,利息高,还能送油,自己不太懂那些复杂的名词,只知道在银行办的事,总归错不了。 于是在工作人员的指导下,签字、按手印,办完了手续,高高兴兴拎着油回家了。 她压根没意识到,自己签的不是定期存单,而是一份保险合同。 之后的两年里,每到快过年的时候,她都按着提醒,把一万块钱“存”进去,实际上,这是在缴纳第二年和第三年的保费。 家里人也不知道这事,陈奶奶一直没跟儿子陈先生提过。 日子就这么过着,直到2026年1月,陈奶奶在家没事刷手机,老是刷到一些讲老年人被骗的新闻,心里就开始犯嘀咕。 陈奶奶越想越不踏实,晚上都睡不着觉,焦虑得不行。 终于,她忍不住了,把这事跟儿子陈先生说了。 陈先生看了那份所谓存款凭证,却发现是一份保险保单。 陈先生再一看条款,心里更凉了,这种终身寿险,通俗点说,主要保的是被保险人全残或者身故,人没了或者残疾了才赔钱。 这跟母亲理解的“存钱吃利息、到期取本金”完全是两码事。 陈先生又仔细核对了保单上的信息,发现了好几处不对劲的地方,保单上填着母亲的个人年收入8万、家庭年收入10万、身高160厘米、体重60公斤,也不完全对得上。 更让他起疑的是签名,保单上投保人和被保险人的签名,虽然是母亲的名字,但字迹工工整整,跟他母亲平时写字的样子差别很大。 陈先生说,母亲年纪大了,平常很少动笔,写字有点抖,字迹也没那么规整,他后来特意让母亲重新写了几个字对比,发现完全不像。 他怀疑,这签名很可能不是母亲亲笔,而是销售人员代签或者描摹的。 陈先生回想起来,母亲说过,其实在2025年和2026年缴费之前,她因为觉得每年都要拿出一万块,有点吃力,去过银行网点,跟工作人员说过“不想续了,想把钱拿出来”。 但工作人员每次都劝她,说现在退保会亏钱,不划算,硬是让老人打消了念头,继续缴费。 这一劝,就又交了两年。 陈先生越想越气,投诉了此事。 银行方面的说法,则跟陈先生这边有些出入。 银行工作人员回应说,银行的经办人员已经明确告知过陈奶奶,这是一份保险,不是存款,且不存在代签或者伪造签名的情况。 而且,办理业务的人,也是他们银行自己的员工,不是保险公司的。 但是,对于保单上那些与事实不符的个人信息、投保后有没有按规定进行电话回访等问题,银行方面表示还需要进一步核实。 《民法典》第一百四十七条规定,基于重大误解实施的民事法律行为,行为人有权请求撤销。 具体到本案,陈奶奶的真实意愿是去银行办理储蓄业务,拿固定利息,但最终签署的是一份终身寿险合同,这与她对“存款”的认知完全背离。 陈奶奶误以为保险产品是存款,而按现金价值表计算,退保将面临巨大损失,这完全符合重大误解”构成要件,合同本属可撤销范畴。 银行声称签名系本人所签。但在法律上,签字真实不等于意思表示真实。 根据《商业银行代理保险业务管理办法》,银行销售保险时必须进行录音录像,且必须明确告知产品的保险属性及退保损失。 如果双录中只是机械宣读条款,或使用陈奶奶听不懂的专业术语,导致陈奶奶对合同性质仍处于无知状态,那么银行就未尽到充分的、通俗易懂的告知义务。 所以,陈奶奶虽然签了字,但这份同意是建立在“被误导”基础上的,不能代表其真实意思表示。 换言之,陈奶奶也有权去撤销这份合同。 不过,就在记者介入后不久,事情有了转机,银行和陈先生一家达成了和解。 银行给陈奶奶办理了全额退保,把她这三年来交的三万块钱保费,一分不少地退了回来,并且按照陈奶奶最初的意愿,把这笔钱转成了银行的定期存款。 折腾了两年,陈奶奶的钱总算回到了存款的轨道上,她悬着的心也终于放下了。 对此,您怎么看?