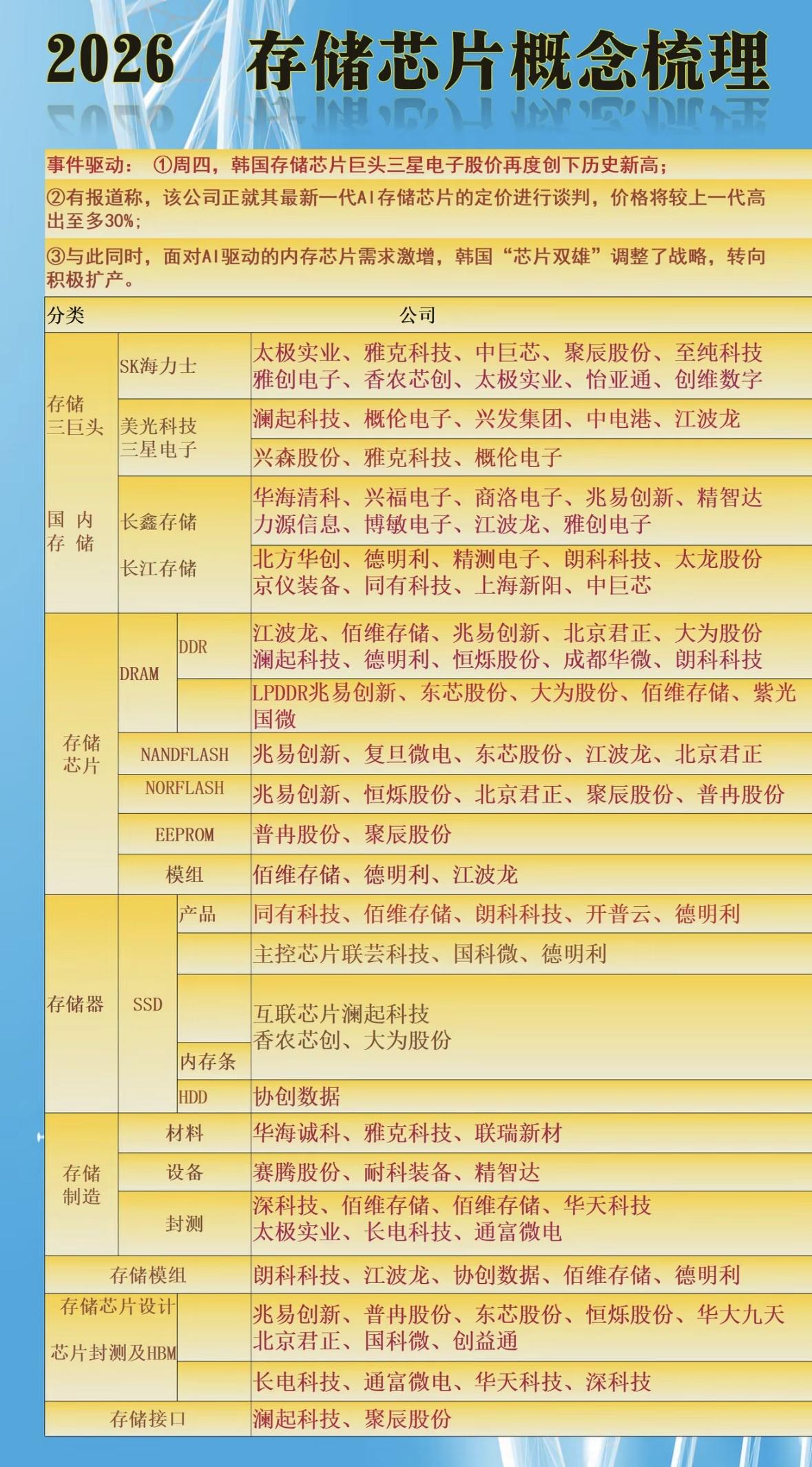

存储芯片,还是存储芯片!当前全球存储芯片市场,尤其是HBM(高带宽内存)领域,因AI算力需求爆发而供需持续紧张。三星电子率先量产HBM4并将其价格提升至700美元,较上一代HBM3E高出20%-30%,SK海力士也将跟进定价。这一涨价直接推动韩国KOSPI指数创历史新高,三星电子、SK海力士等存储巨头股价大幅上涨,同时带动美股存储概念股(如美光科技、西部数据)走强。行业层面,随着通用型DRAM盈利能力提升,存储厂商议价能力增强,三星、SK海力士一季度营业利润有望突破30万亿韩元,全年盈利预期大幅上调,反映出AI驱动下存储芯片行业的高景气度,相关产业链公司将直接受益。受益概念股TOP181. 雅克科技:子公司UP Chemical为三星、SK海力士HBM4介电层前驱体核心供应商,ALD前驱体全球一供,认证周期长,国内存储厂份额超40%,HBM业务占比超20%,受益于HBM4涨价与量产。2. 澜起科技:内存接口芯片全球龙头,DDR5 RCD市占40%-45%,HBM控制器落地,产品适配美光、三星HBM模组,AI服务器放量直接带动需求增长,2025年净利润预增52%-66%。3. 兆易创新:国内存储龙头,NOR Flash全球前三,利基型DRAM国产领先,深度绑定长鑫存储,积极布局HBM相关高端存储技术,受益于存储芯片整体涨价与国产替代。4. 长电科技:SK海力士HBM3E独家封测伙伴,XDFOI平台HBM良率>98%,技术反超行业,承接HBM4封装订单,受益于HBM量产规模扩大与封测需求提升。5. 通富微电:为AMD等客户提供HBM相关封测服务,布局先进封装技术,适配HBM堆叠需求,受益于AI芯片与HBM模组出货增长,封测订单量持续提升。6. 华天科技:布局HBM封装技术,与存储厂商合作开发先进封装方案,适配HBM堆叠工艺,受益于HBM量产带来的封测订单增长与行业景气度提升。7. 江波龙:企业级SSD出货量同比增120%,与三星签订长期NAND供货协议,布局HBM模组业务,受益于存储芯片涨价与AI服务器存储需求爆发。8. 佰维存储:深耕存储模组领域,布局HBM相关产品研发,与头部存储厂商深度合作,受益于HBM4量产与存储行业整体景气度提升,模组出货量增长。9. 香农芯创:中国大陆云服务存储产品最大代理商,核心代理DDR5、HBM等高端存储器,独家代理HBM3E与企业级SSD,2024年SK海力士产品分销收入占比超60%。10. 太极实业:合资成立海太半导体,专注DRAM后工序封装,可实现16层HBM4封装,深度绑定SK海力士,受益于HBM4量产与封测需求增长。11. 华海诚科:国内唯一量产HBM封装所需GMC的企业,产品通过SK海力士HBM4验证,受益于HBM封装材料需求激增,GMC出货量持续提升。12. 万润股份:与长江存储联合研发12层HBM3E材料,热压键合技术配套材料获行业认可,2026年适配规模化量产的产线落地,受益于HBM材料需求增长。13. 兴森科技:国内ABF载板先行者,切入三星供应链,ABF载板是HBM封装的核心基材,受益于HBM4载板需求激增,载板产能逐步释放。14. 深南电路:布局高端ABF载板产能,承接海内外存储芯片订单,技术对标日系厂商,受益于HBM封装载板需求增长,高端载板出货量提升。15. 中芯国际:国内晶圆制造龙头,布局先进制程,为存储芯片提供制造服务,受益于存储芯片产能扩张与HBM量产带来的晶圆代工需求增长。16. 北方华创:国内半导体设备龙头,布局存储芯片制造设备,产品覆盖刻蚀、沉积等核心环节,受益于存储厂扩产与HBM量产带来的设备采购。17. 中微公司:国内刻蚀设备龙头,产品用于存储芯片制造,适配先进制程需求,受益于存储厂扩产与HBM量产带来的刻蚀设备需求增长。18. 安集科技:国内抛光液龙头,产品用于存储芯片制造,适配先进制程抛光需求,受益于存储厂扩产与HBM量产带来的抛光液耗材需求增长。总结HBM4价格大幅上涨与量产落地,直接驱动存储芯片行业进入高景气周期,产业链各环节(材料、设备、制造、封测、模组)均受益。其中,核心材料与封测环节因技术壁垒高、需求刚性,业绩弹性更为显著;存储设计与模组厂商则受益于行业整体涨价与AI服务器需求爆发。随着AI算力需求持续增长,HBM产业链的高景气度有望延续,相关龙头公司将持续受益于行业红利。本文涉及资讯、数据等内容来自网络公共信息,仅供参考,不构成投资建议!