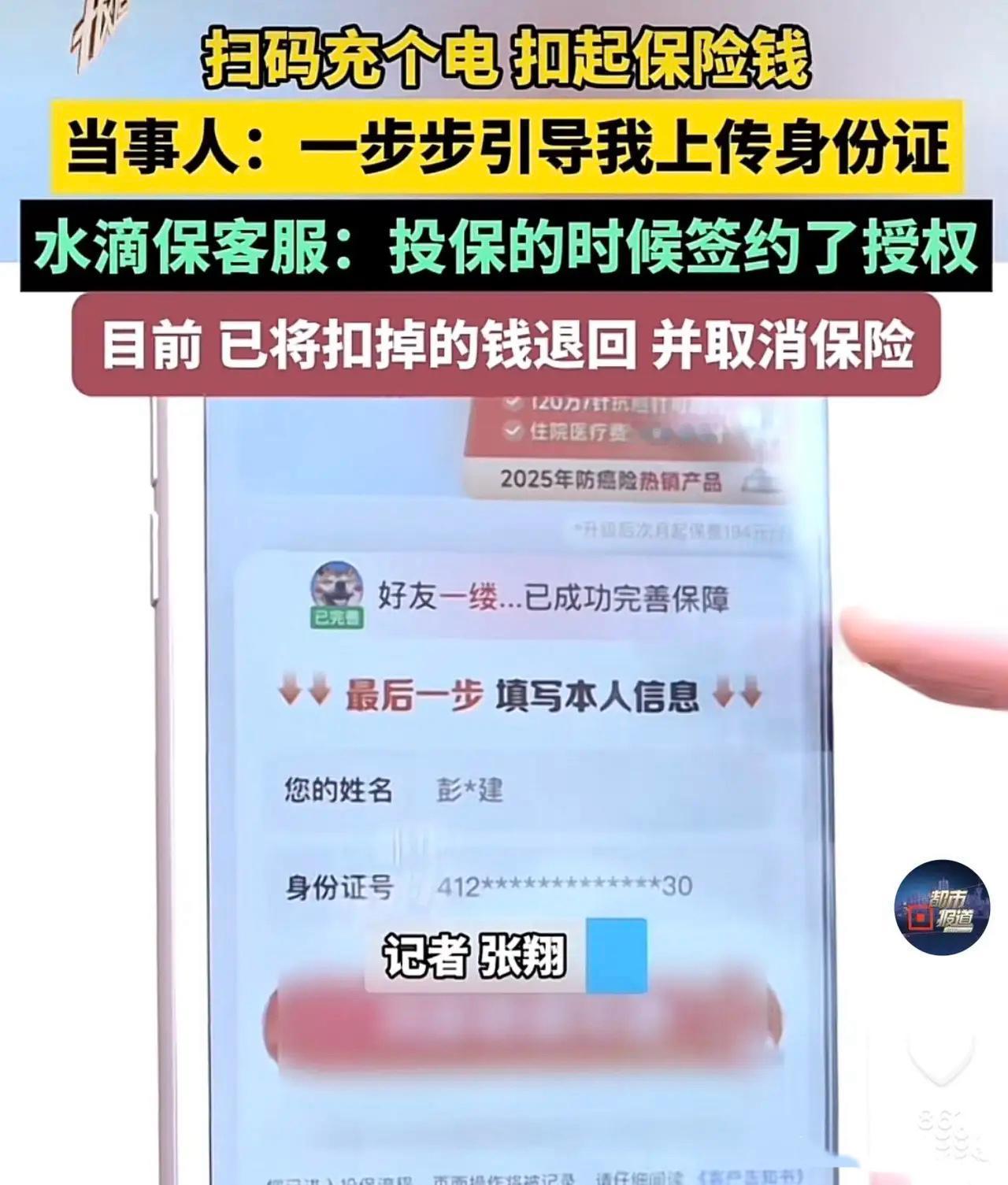

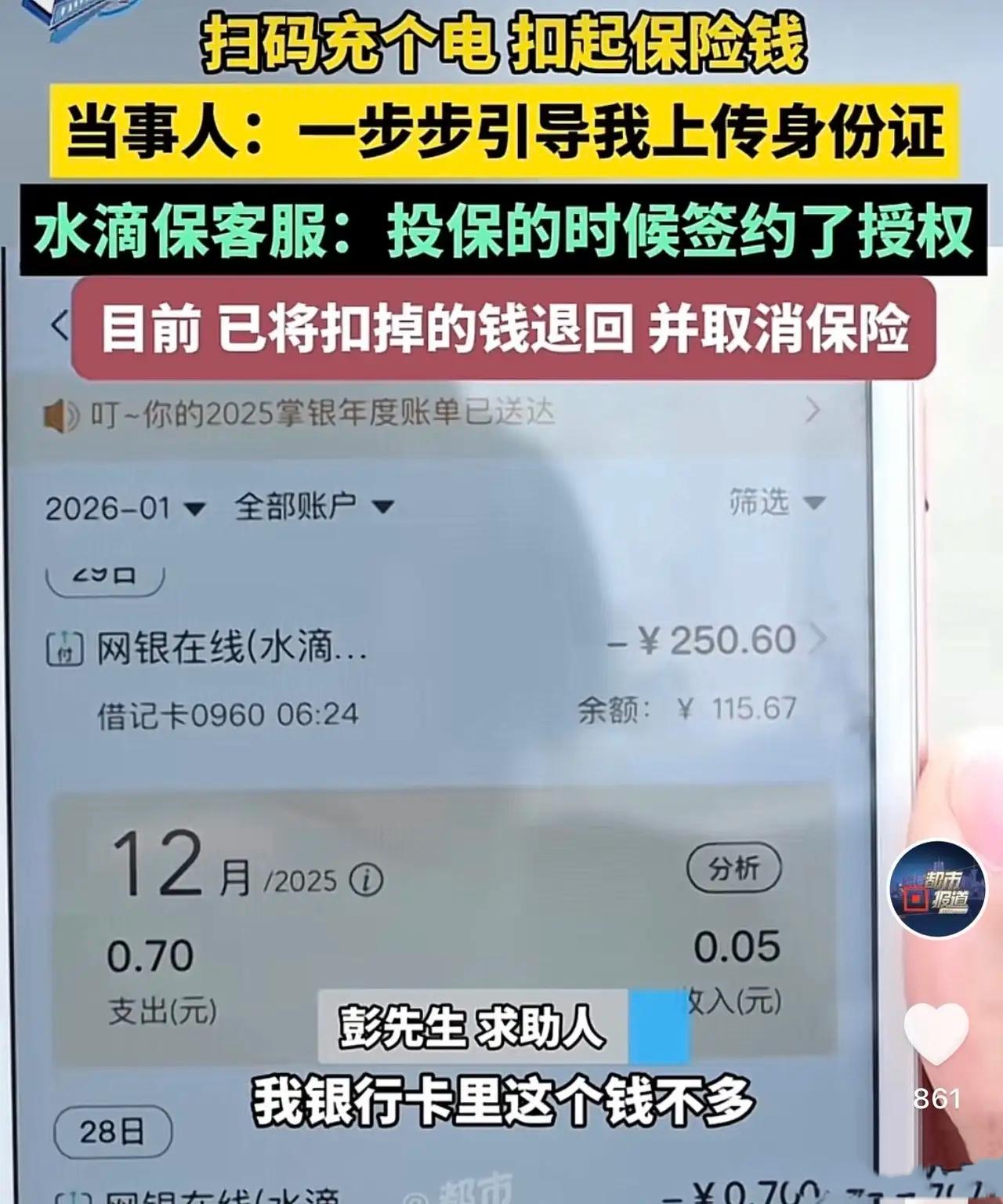

我就做个面部认证,咋还买上保险了?郑州一的哥去充电桩充电,扫码做了个面部识别,回家一看银行卡傻眼了:先是扣了7毛,又扣了250!仔细一查,好家伙,自己“被投保”了一份保险! 郑州的彭先生是个出租车司机,去年12月28号那天,车没电了,他就近找了个充电站。停好车扫码准备充电,这回页面提示要做什么验证,让彭先生配合做面部识别。当时急着充电,他也没仔细看内容,就跟着指引眨眨眼、摇摇头完成了操作。电充上了,彭先生开车回家,结果掏出手机一看,懵了——银行卡被扣了两笔钱:第一笔7毛,第二笔250块! 彭先生寻思我也没买啥啊?仔细一看扣款说明,自己居然莫名其妙买了一份保险!他回想起来,问题很可能就出在扫码后那个“面部认证”上。彭先生又气又后怕:“我也不知道啥时候买的保险,对方也不知道我银行卡密码,这钱说划走就划走了?我卡里要是有几万块,是不是也这么稀里糊涂就没了?” 后来彭先生让儿子帮忙,打了保监会的投诉电话,保险公司这才同意退保,把扣的钱退了回来。可彭先生还是想不通:我就是扫个充电桩的码,咋就被诱导买上保险了?充电桩负责人解释说,这是第三方平台的广告导致的。 这事一出,网友炸了锅。有人说:我也是受害人,坐公交扫码支付,被扣了2块钱保险费,我直接打电话把保险公司骂了一顿。还有人说:我更惨,被买了两年才发现,要不是查银行流水,到现在还被蒙在鼓里。甚至有网友说,买火车票的时候也被“套路”过几百块的保险费。 其实按照《消费者权益保护法》和《电子商务法》,这种把投保页面伪装成“认证页面”的操作,属于典型的隐形消费陷阱,违法搭售,严重侵害了咱们消费者的知情权和自主选择权。好在保险还有个“犹豫期”,一般是10到20天,这期间发现被套路了,赶紧退保还能全额退款。要是过了这个期限再想退,那可就只能退“现金价值”了,扣完各种成本,能拿回来的钱少得可怜。 所以提醒大家,以后扫码但凡遇到要人脸识别、要授权、要填信息的,千万多留个心眼,看清楚再点!你有遇到过类似的“扫码坑”吗?来评论区聊聊,给大伙提个醒! 来源:大象新闻