大摩《Sizing Tesla's Solar Opportunity》:点评特斯拉拟建设100吉瓦光伏产能

一、100GW太阳能产能对特斯拉估值有何影响?

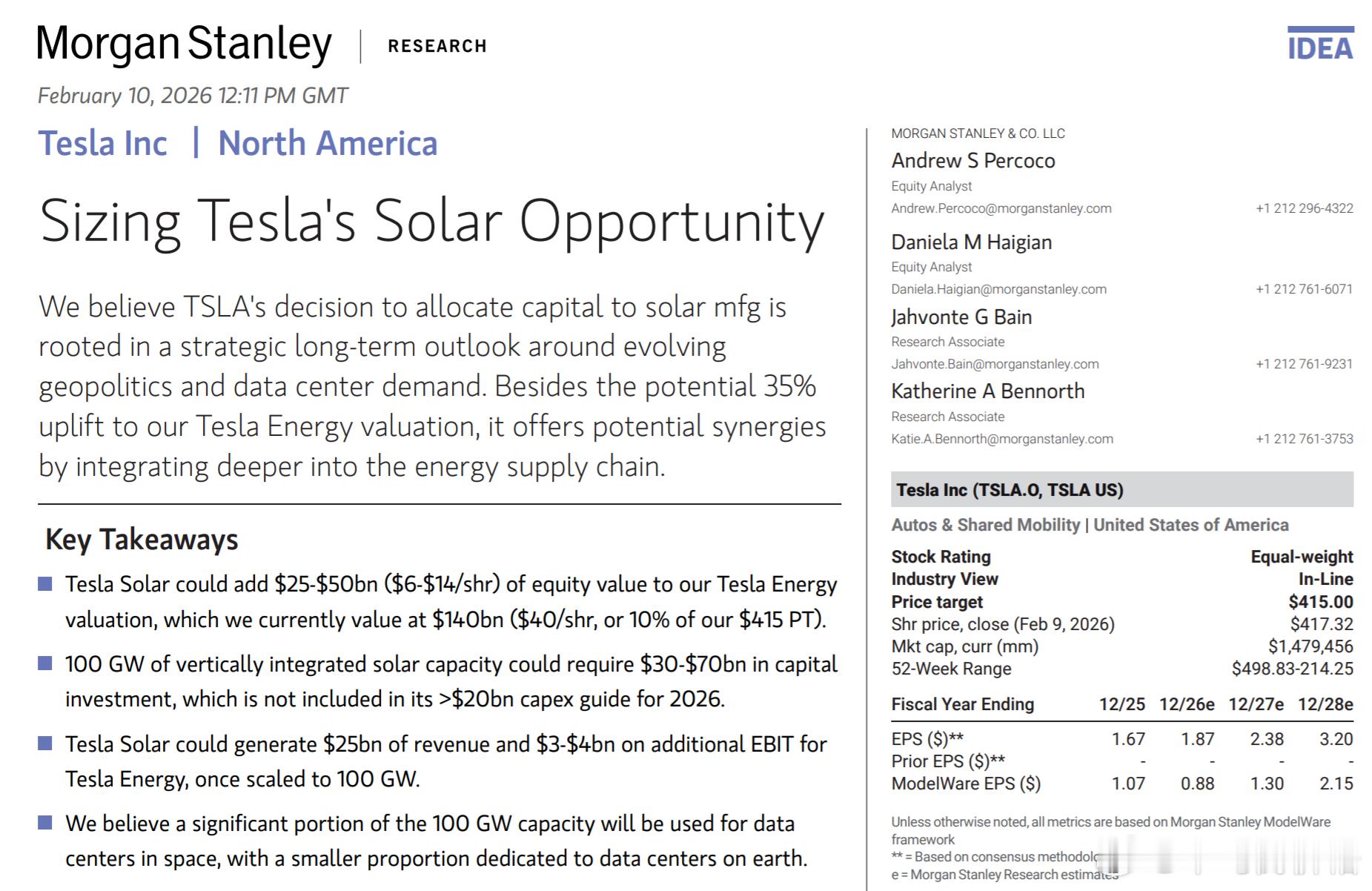

1. 股权价值提升(Equity Value)- 增加幅度:预计完全投产后,特斯拉太阳能业务可为特斯拉能源业务(Tesla Energy)增加200亿至500亿美元的股权价值,相当于每股增加6至14美元。- 能源业务提升:这意味着特斯拉能源业务的估值可能有35%的提升(目前该业务估值为1400亿美元,即每股40美元)。

2. 财务贡献(营收与利润)- 营收:当产能扩大到100GW时,预计可产生250亿美元的年收入。- 利润(EBIT):预计将为特斯拉能源业务带来30亿至40亿美元的额外息税前利润(EBIT)。- 税收抵免:如果特斯拉实现完全垂直整合(包括硅片、电池和组件),每年可能获得高达170亿美元的制造业税收抵免(45X tax credits);若仅生产电池,则约为40亿美元。

3. 战略价值与协同效应- 太空数据中心:这100GW产能中的很大一部分将用于支持太空数据中心(data centers in space)的建设,而非仅用于地面销售。- 垂直整合:通过垂直整合太阳能制造,特斯拉可以减少对外部供应链的依赖,避免能源相关的瓶颈,从而支持其更广泛的目标(如物理AI和太空计划)。

4. 资本支出(Capex)与风险实现100GW的垂直整合产能可能需要300亿至700亿美元的资本投资,这笔支出并未包含在特斯拉2026年超过200亿美元的资本支出指引中。

虽然相对于特斯拉的总市值而言,这一增量在独立基础上可能不算巨大,但分析师认为,为了实现垂直整合带来的战略价值(特别是为了太空数据中心消除供应链瓶颈),这一资本配置是合理的。

二、特斯拉垂直整合太阳能供应链面临哪些挑战?

1. 巨额且未预算的资本支出 (Capital Expenditure)特斯拉计划建设100GW的垂直整合太阳能产能,预计需要300亿至700亿美元的资本投资。- 挑战点:这笔巨额资金并未包含在特斯拉2026年超过200亿美元的资本支出指引中。如果是全面垂直整合(从原材料到成品电池板),成本可能高达700亿美元;若仅涉及电池制造,成本则在150亿至200亿美元之间。

2. 全球产能过剩与市场竞争目前全球太阳能制造能力已超过1000GW,而年度需求仅约625GW,这意味着市场存在严重的供应过剩。- 挑战点:中国和东南亚制造商控制了全球75%以上的产能。在这样一个供应极其充足的市场中扩张,特斯拉需要面对激烈的价格竞争和现有的市场格局。不过,分析指出特斯拉的产能主要可能用于其“太空数据中心”计划,而非完全依赖传统的地面公用事业市场。

3. 早期利润率压缩虽然规模化后的垂直整合可能带来20-25%的毛利率,但在早期扩张阶段(Early-scaling),利润率预计会受到压缩。- 挑战点:在产能完全爬坡之前,特斯拉的太阳能业务可能面临财务压力,需要时间才能达到理想的盈利水平。

4. 技术路线的不确定性由于特斯拉的大部分太阳能产能可能用于“太空数据中心”,其采用的技术可能与目前大多数制造商使用的传统晶体硅技术(crystalline silicon technology)有所不同。- 挑战点:开发和部署这种特定用途的新技术可能带来额外的研发和生产风险。

特斯拉进行垂直整合的主要动力是为了规避地缘政治风险(减少对中国供应链的依赖)以及满足其自身巨大的能源需求(如太空数据中心),从而避免未来可能出现的能源瓶颈。

光伏a股