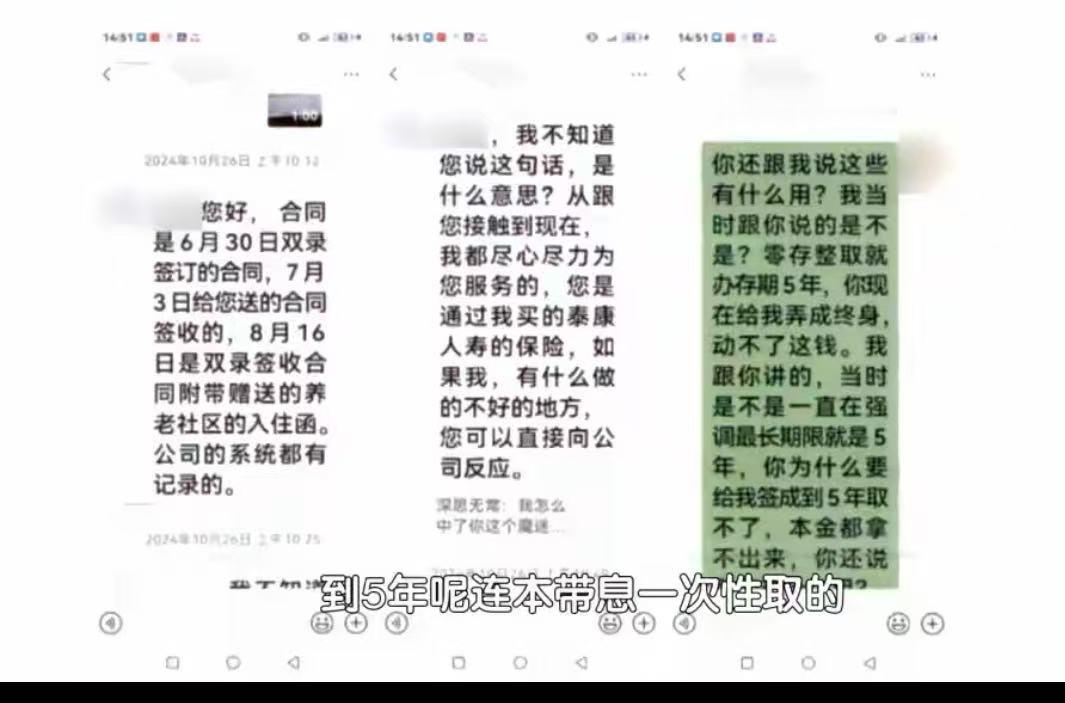

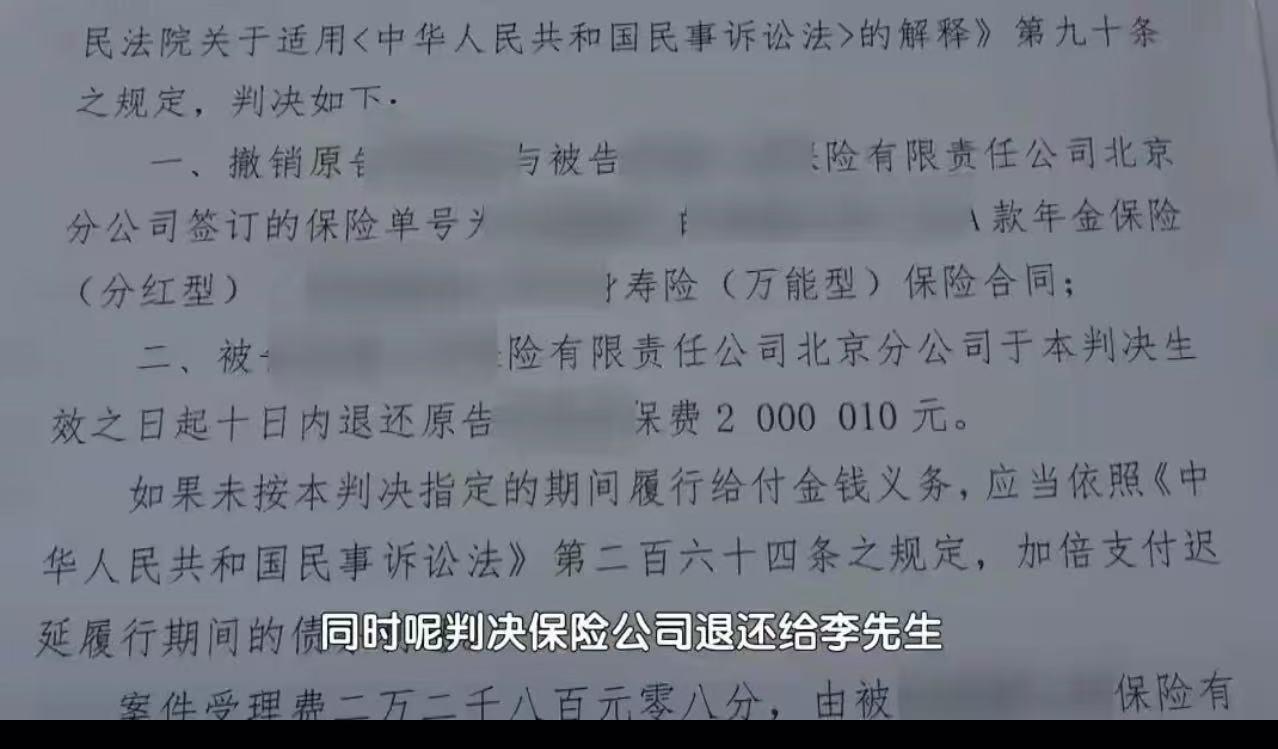

“打着保险的幌子坑人?”男子投资1000万买保险,到105岁才能取回本金,要求退保遭拒!男子:“105岁,我两代人都花不着这笔钱!”法院:保险公司构成欺诈,撤销合同! 李先生很震惊,自己辛苦打拼下来的千万积蓄,本想着买保险能安享晚年,结果仔细看合同发现需要自己105岁之后才能取回本金! 他觉得不可思议,自己能不能活到105岁暂且不说,这笔钱到底要留下来给谁花呢? 自己花不了,儿子花不了,孙子能不能花也是未知数,因为自己有没有孙子也不知道! 他觉得这样的保险产品,就是坑人…… 事情得从2024年夏天说起。李先生想着把积蓄做点稳健理财,安度晚年。此前几年,他通过某保险公司业务员陆续买了几份“灵活支取”的理财型保险,体验不错,对这位业务员也颇为信任。 6月30日,业务员打来电话推荐:“李总,有个‘终身保障+高收益’的稀缺产品,额度快抢光了!今天签,还能锁定利率!” 对方反复强调:“五年就能回本,随时可取,安全又增值。” 李先生没多想,在对方催促下,当天就签了合同,并一次性缴纳首期保费200万元(后续计划追加至1000万)。 可等他静下心来翻看那本厚达50页、密密麻麻全是小字的合同,越看越心凉—— 所谓“五年可取”,只是每年能领几千块“生存金”;真正的1000万本金,必须等到他年满105周岁才能一次性领取! 李先生气得手发抖,“这哪是保险?这是给我曾孙子存的棺材本吗?” 更让他愤怒的是,业务员当初口口声声说“短期理财”,却对“105岁才能取本金”这一核心条款只字未提,合同里还用极小字体藏在附录中。 他多次联系保险公司要求退保,对方却以“已过犹豫期”“合同自愿签署”为由拒绝。无奈之下,李先生一纸诉状将保险公司告上法庭。 法院审理后一锤定音: 业务员明知李先生需求是“五年内可支取本金”,却故意隐瞒关键条款,诱导其签订与真实意愿完全不符的合同,构成欺诈! 同时,李先生在发现后一年内起诉,未超《民法典》规定的撤销权期限。 最终,北京密云法院判决:撤销保险合同,保险公司全额退还200万元保费及利息,共计2000010元。 【网友怒批保险乱象】 “这种‘长寿险’就是文字游戏!用‘终身’‘传承’包装,实则是把钱锁死几十年,吃定你活不到那天!” “我爸妈也被忽悠买过类似产品,说‘给孩子留财富’,结果孩子40岁才能领——保险公司稳赚几十年利息,我们血亏!” 重点不是产品本身违法,而是销售过程欺诈!用‘随用随取’骗人签字,良心不会痛吗?” “别再信‘业务员推荐’!所有保险,必须自己逐字读完现金价值表和领取条件,否则就是送钱给保险公司!” 也有少数声音辩解:“合同白纸黑字,自己不看怪谁?” 我认为, 这场“105岁取款”闹剧,撕开了某些保险产品的虚伪面具—— 它们打着“养老”“传承”的温情旗号,干的却是“资金长期质押、客户大概率无法兑现”的冷血生意。 更可怕的是,利用老年人对“稳定”“保障”的渴望,用模糊话术诱导签字,把复杂金融产品包装成“存钱罐”,本质是一种合法化的掠夺。 法院的判决固然大快人心,但若没有司法介入,多少普通家庭会默默吞下这颗苦果? 当一份合同的设计前提竟是“赌你活不到领钱那天”,它早已背离了保险“互助共济”的初心,沦为一场赤裸裸的寿命对赌。 真正的保障,不该建立在客户的死亡概率之上;而消费者的觉醒,必须从“不再轻信一句‘放心,没问题’”开始。