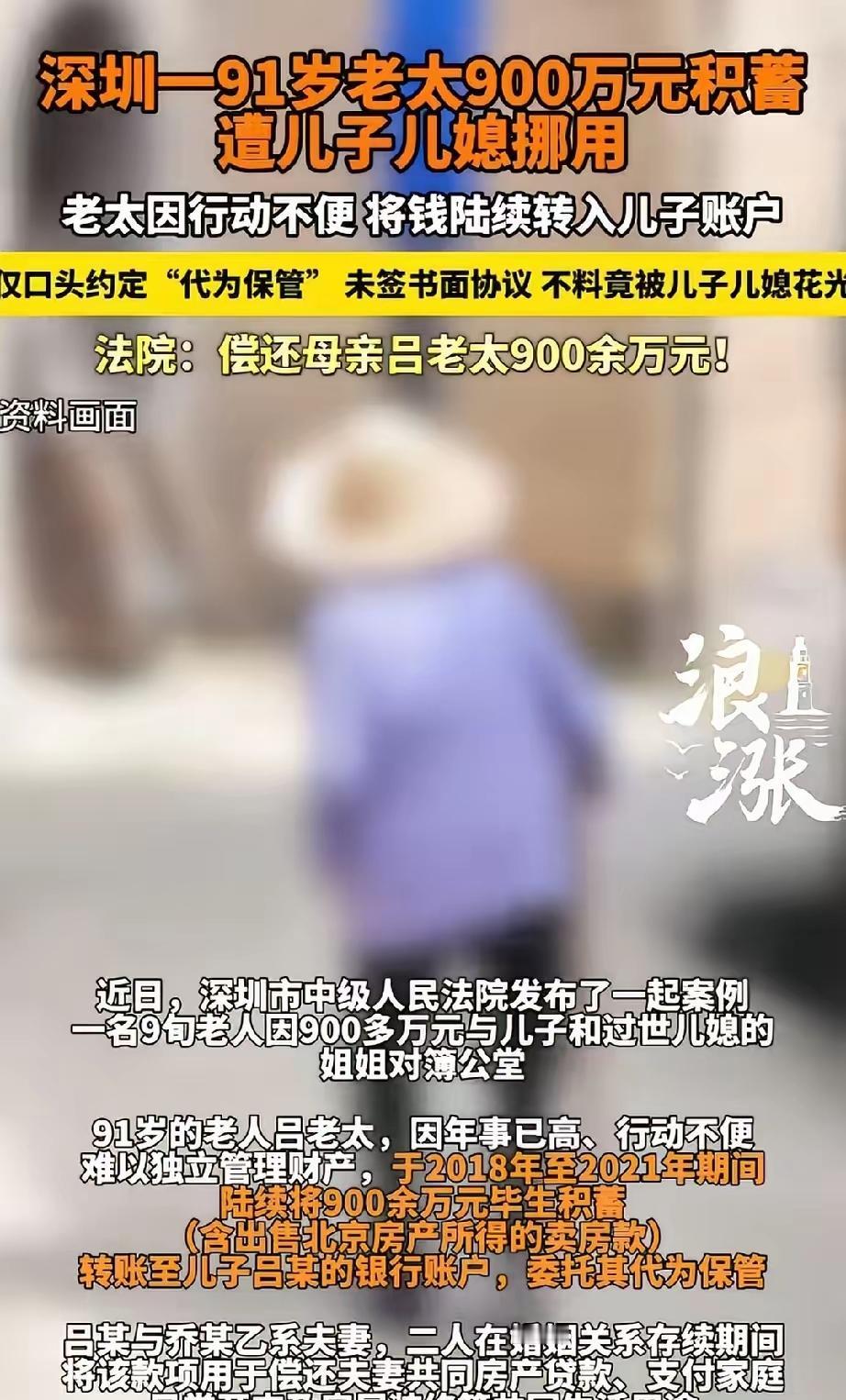

这就是养儿防老?广东深圳,91岁老太年龄大了,怕自己突然老糊涂,就将900多万积蓄全部转给儿子,由儿子代为保管。本想着儿子是最靠得住的,谁知,儿子儿媳竟瞒着她,用这笔钱还了自家房贷,装修了房子。更可气的是,儿媳突然去世,还立下遗嘱,将其中的300万给了自己的姐姐。得知真相后,老太婆暴怒,她没想到儿子如此自私糊涂,一纸诉状将儿子和儿媳的姐姐告上法庭,要求全额还钱。 钱拿回来了吗?法院的判决书给了明确的说法。深圳福田法院审理后认定,这笔巨款既不是借款也不是赠与,而是明确的“保管合同关系”。儿子儿媳私下把钱花掉,已经违约。由于钱款被用于夫妻共同生活,这就构成了夫妻共同债务。最终法院判决,儿子吕某必须偿还母亲全部900余万元;而那位继承了300万的儿媳姐姐乔某甲,也需要在她所继承的遗产范围内,承担相应的还款责任。法律为老人撑了腰,但这背后的亲情裂痕,拿什么来弥补? 这事儿听着就让人心寒。九百多万啊,不是小数目,里面还包含了老太太卖掉北京房产的钱,是她一辈子省吃俭用攒下的“棺材本”。她因为行动不便,因为信任血脉至亲,才把全部身家托付出去。换来的不是安稳的晚年保障,而是肆无忌惮的挪用。儿媳甚至能在生前立下遗嘱,轻松将300万巨款指定给自己的姐姐继承,这举动本身,就没把老人的财产当回事,仿佛那已是自家随意支配的囊中之物。 “养儿防老”这个流传千年的古训,在现实的礁石上撞得粉碎。 它正从一个坚实的承诺,蜕变成一个充满不确定性的问号。大家保险集团联合益普索发布的《中国城市商业养老白皮书(2025)》显示,超过半数的受访者已经开始对“养儿防老”持怀疑态度。观念的天平在倾斜,越来越多的老人从“依靠子女”转向了“依靠自己”。 一种被称为“养老防儿”的微妙心态,正在许多家庭里悄然滋长。这并非冷酷,而是一种被现实逼出来的自我保护。老人们开始小心翼翼地隐藏自己的真实积蓄,哪怕面对子女的求助,也倾向于用各种方式委婉处理,为的就是守住自己最后的底牌。重庆一位88岁的叶老太太,就是因为外孙周某某未按其要求保管并转交4万元,同时拖欠5万元创业借款,毅然将外孙告上法庭并获胜诉。这个案例和深圳吕老太的故事一脉相承,都在呼喊同一件事:老年人的财产权益,不容侵犯。 为什么我们会走到这一步?代际之间的压力和认知错位是重要推手。许多年轻人自身就背负着沉重的房贷、生活成本,在高压下,一些人视父母的积蓄为“可动用的资源”。而老人那笔钱,在他们自己眼里,是应对疾病、维持尊严的“救命钱”。这种根本性的认知差异,一旦碰上人性的自私,悲剧就容易发生。 社会保障的相对不足,也加剧了老人的不安全感。目前,我国企业职工养老金平均替代率约40%,这意味着退休后收入会有较大落差。尤其是农村老人,保障更为薄弱。当对未来的医疗、照护充满担忧时,紧握手中的存款就成了最本能的选择。这也催生了新的养老趋势:接近半数的受访者表示,即便有家人照顾,也愿意入住专业的养老社区。 那我们该怎么办?法律是底线,也是武器。就像深圳法院的判决,清晰界定财产关系,保护老年人的合法财产权。但家庭不能只靠法律条文来维系。为人子女者,或许该时时自省:我们给予父母的,是发自内心的关爱,还是算计着“未来的遗产”?对于父母而言,在倾尽所有的信任前,或许也需要一些“制度的温柔”:比如,对于大额财产,可以考虑设立意定监护或遗嘱,明确意愿;通过银行设置交易限额,保留控制权。爱需要毫无保留,但关乎晚年命运的财产安排,需要多一分清醒和保障。 深圳这位九旬老人的遭遇,是一声沉重的警钟。它敲给每一位子女听:莫让贪念,吞噬了生育之恩。它也提醒着整个社会:当传统的家庭养老模式承压时,如何构建一个让所有老年人都能安心、有尊严的养老网络,已是迫在眉睫的课题。 各位读者你们怎么看?欢迎在评论区讨论。 养儿防老 养儿真相 女儿防老 养儿的妙处 新养儿防老 养儿三句话 深圳养老