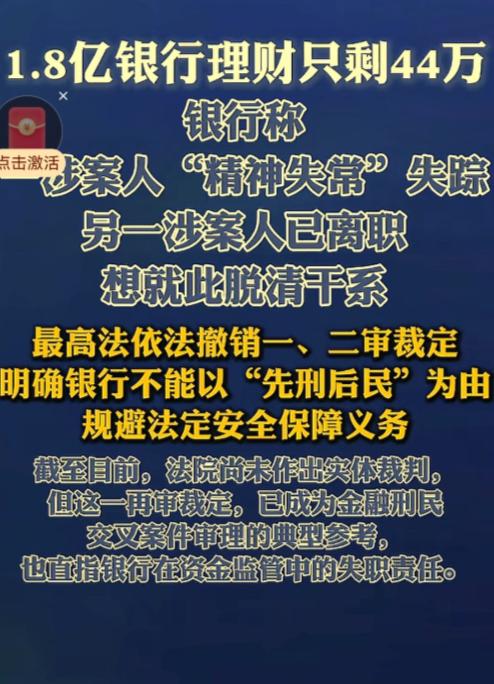

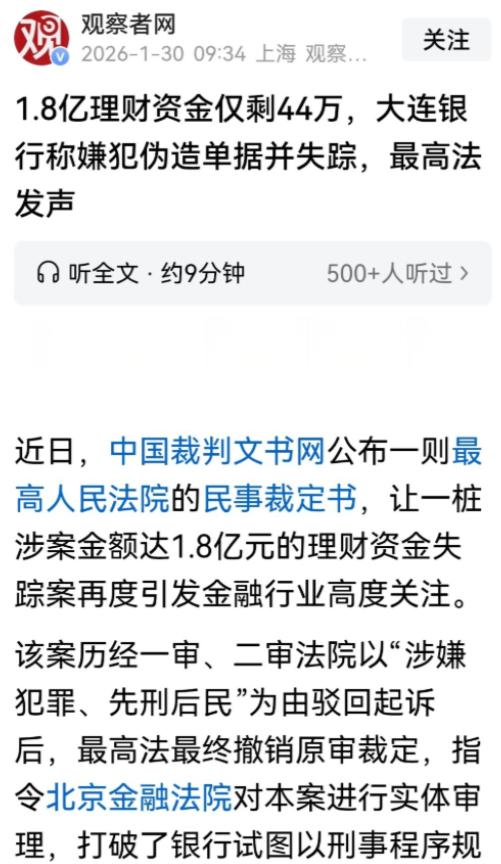

离了个天的大谱!北京,某公证处在银行存了1.8亿,需要用钱时才发现,账户内1.8亿的本息,仅剩44万。蹊跷的是,5年来,银行对账单显示正常。经查,资金早就被转移了,尽管所有证据都摆在面前,银行却不承认,甚至甩锅涉案职员:已精神失常,且早已失踪,客户经理已离职。公证处告上法庭,一审、二审被驳回,1.8亿资金无处追讨。 2013年12月,北京公证处在该行开了个对公账户,专门存放公证业务收费,毕竟是公款,图的就是银行的安全和正规。从开户到2016年前后,公证处分16笔,一共往这个账户里存了3.6亿,前期资金进出都看似正常,没人察觉到任何异常。 真正的猫腻,从2014年1月就开始了。当时负责对接公证处业务的,是大连银行北京分行的业务负责人罗某某和客户经理李某,这俩人趁着职务便利,合起伙来动了歪心思。 他们伪造了银行公章、存款利息回单,还有公证处的对账单,前前后后伪造了51份假单据,就靠着这套“以假乱真”的操作,一笔一笔把账户里的钱,转到了罗某某母亲的私人账户,还有9家关联企业的账户里。 每一个季度,客户经理李某都会准时上门,把伪造好的对账单送到公证处,单据上的余额、利息,算得清清楚楚,盖的“公章”也看着毫无破绽。公证处的工作人员,怎么也不会想到,自己天天打交道的银行,会出具假单据;更不会想到,自己存在银行里的巨款,正在被人一点点掏空。 直到2018年6月,公证处计划动用账户里显示的1.8亿本息,去买银行的理财产品,结果到期后无法兑付,这才急着去查账户,一查之下,彻底傻眼——账户里就剩44万多,连零头都不够。 事情暴露后,银行的操作堪称“教科书级甩锅”。面对公证处拿出的、能证明资金被挪用的证据,银行一口咬定自己没有责任,给出的理由荒唐又敷衍:涉案的业务负责人罗某某,已经精神失常,而且早就失踪了,找不到人;对接的客户经理李某,也早就从银行离职了,现在跟银行没关系。 言外之意就是,这事是两个员工的个人行为,跟银行的监管、管理半点关系都没有,要找就找那两个失踪、离职的人去。 公证处能怎么办?钱是存在银行里没的,银行又拒不认账,只能走法律途径维权。可谁能想到,维权之路比想象中更艰难。一审,北京金融法院驳回了公证处的起诉;二审,北京市高级人民法院依旧维持原判,驳回上诉。 两次驳回的理由都是一样的:案件涉嫌刑事犯罪,按照“先刑后民”的原则,得先等刑事案件结案,再审理民事赔偿纠纷。 这话听着合理,可实际操作起来,就是把公证处往绝路上逼。刑事案件要查涉案人员的下落、资金的流向,可罗某某已经失踪,李某离职后也难以追责,这案子一拖就是好几年,结案遥遥无期。 而公证处的1.8亿,是公款,是办理公证业务的收费,就这样被无限期拖延,既拿不回钱,也找不到合理的解决办法,陷入了两难的境地。 好在,正义虽然迟到,但没有缺席。2026年1月,最高人民法院对这个案子进行了再审,终于戳破了银行的“挡箭牌”,也纠正了一审、二审的裁定。 最高法明确指出,这个案子里的民事纠纷和刑事犯罪,根本不是一回事——民事纠纷是公证处和大连银行之间的储蓄合同纠纷,核心是银行没有尽到保护储户资金安全、做好内部监管的义务;. 刑事犯罪,是罗某某和李某伪造单据、挪用资金的个人违法行为,两者的主体、事实都不相同,不能机械地适用“先刑后民”,更不能让银行靠着这个借口,逃避自己的责任。 最终,最高法撤销了一审、二审的民事裁定,指令北京金融法院对这个案子进行实体审理,这意味着,公证处终于有了讨回公道的希望,大连银行也再也不能靠着“甩锅员工”,逃避自己该承担的责任。 说到底,这事的核心从来不是“员工挪用资金”,而是银行的监管失职和责任缺失。一个员工,哪怕权力再大,也不可能仅凭一己之力,伪造51份单据,挪用1.8亿巨款,还蒙骗五年之久。这背后,是银行对公账户审核的漏洞、单据管理的松散、员工权限的失控,是银行没有尽到最基本的资金保管义务。 银行的底气,本应该来自于对储户资金的负责,来自于严格的内部监管,而不是出了问题就甩锅、找借口。这次的案子,不仅是给大连银行敲了警钟,也让大家看清了一个道理:哪怕是公认“安全”的银行存款,也可能存在隐患;而所谓的“规则”,也不能成为某些机构逃避责任的工具。 目前,案子还在进一步审理中,希望公证处能顺利追回这笔巨款,也希望银行能真正正视自己的问题,守住储户的信任,别再让“存银行”变成一件让人提心吊胆的事。 参考资料: 新京报 《1.8亿理财剩44万,银行担责不该拖延 | 新京报快评》