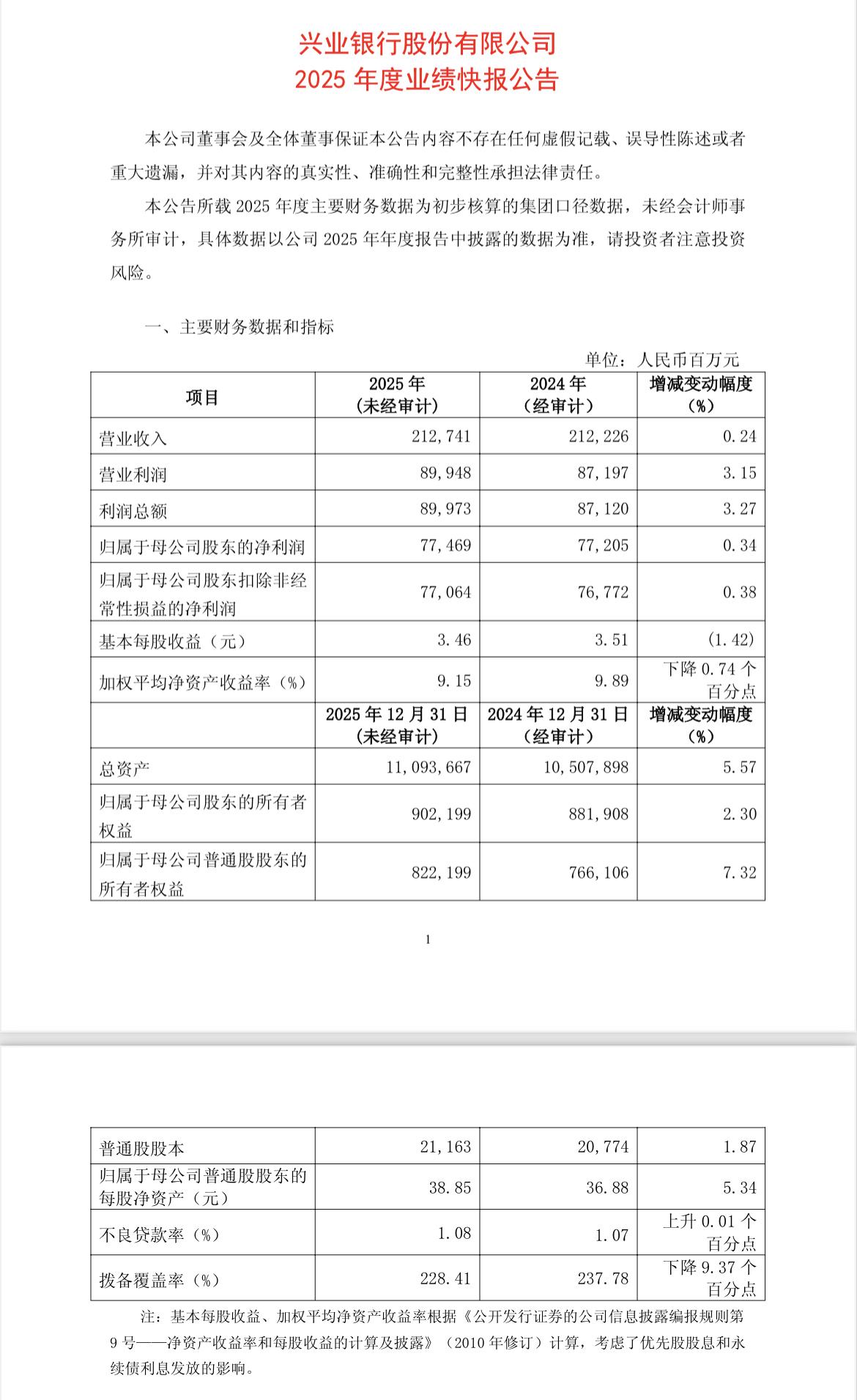

本报(chinatimes.net.cn)记者卢梦雪北京报道

银行年报季号角吹响,业绩快报陆续出炉。

近日,浦发银行、中信银行、宁波银行发布的业绩快报显示,三家银行2025年均实现净利润同比增长,且归母净利润增速均高于营收增速。与此同时,资产规模稳步扩张,资产质量保持稳定向好。

值得关注的是,随着浦发银行和中信银行资产规模突破10万亿元,国内总资产超十万亿元的银行已增至10家。除六大国有银行外,股份行中已有招商银行、兴业银行、中信银行和浦发银行跻身这一行列。

从业绩快报可以看出,“稳息差、拓中收”仍是三家银行在2025年实现业绩稳中有进的关键路径。

息差企稳,营收压力缓解

具体来看,三家银行2025年业绩均呈现稳中向好态势。

其中,浦发银行实现营业收入1739.64亿元,结束了连续四年营收负增长的颓势,同比增长1.88%;实现归母净利润500.17亿元,同比增加47.60亿元,增长10.52%。

而中信银行营业收入为2124.75亿元,虽较上年微降0.55%,但与2025年前三季度的业绩数据相比,降幅已显著收窄(前三季度该行营业收入为1565.98亿元,同比下降3.46%)。归母净利润方面,中信银行2025年实现706.18亿元,同比增长2.98%。

宁波银行营收719.68亿元,同比增长8.01%;归母净利润293.33亿元,同比增长8.13%,增速较2024年有所提升。

业绩向好的背后,净息差企稳成为重要支撑。浦发银行、宁波银行都在业绩快报中提到了净息差企稳的积极影响。

浦发银行表示,该行报告期内“强化主动资产负债管理,着力优化资产结构,提升资金使用效率,同时多渠道、多场景拓展高质量负债来源,付息成本下降显著,净息差实现趋势企稳。”

“2025年业绩增长的主要原因还是利息净收入的增长。”浦发银行相关工作人员告诉《华夏时报》记者。

宁波银行则指出,活期存款占比提升,带动存款付息率下降。截至2025年末,该行客户存款总额20248.83亿元,较年初增加1885.38亿元,其中活期存款新增占比70.84%,存款付息率同比下降33BP,2025年12月当月付息率1.42%,同比下降44BP,负债成本进一步降低。受益于此,2025年该行实现利息净收入531.61亿元,同比增长10.77%,取得较快增长。

中信银行虽未在快报中明确提及息差,但在《华夏时报》记者以投资者身份咨询时,该行相关工作人员表示,2025年该行营收降幅的明显收窄,其中一个原因是加大信贷投放力度,带动利息收入较前三季度增幅扩大,该行去年第四季度净息差与前三季度基本持平。

从2025年全年来看,中信银行一季度净息差1.65%,较年初收窄12BP;二季度,再较一季度收窄2BP至1.63%,降幅收窄;而三季度末、四季度末,中信银行净息差明显企稳,均为1.63%。

中收发力,非息贡献持续凸显

近年来,在整体息差面临压力的情况下,银行业一方面积极稳定息差,另一方面大力拓展非息业务,非息收入对营收的贡献度不断提升。在本次披露的业绩快报中,非利息收入的拉动作用也得到了明显体现。

国信证券曾在相关研报中指出,存差(银行存款与贷款间的差额)扩大的影响已深度渗透到银行业盈利能力与体系平衡。大行具备资金、牌照、技术等全链条优势,通过综合化服务既完美契合金融“五篇大文章”的多元需求,也破解了存差扩大带来的盈利压力。小行客群集中于县域居民和小微企业,呈现“存款多、投资渠道少、财富保值需求强”的特征,财富业务(如代销理财、保险、低风险基金等)能很好匹配这类客群财富增值保值诉求;并且,小行缺乏大行的综合服务资源与跨区域经营能力,业务聚焦也是成本效益约束下的最优解。

在本次披露业绩快报的3家银行中,中收业务也体现了这样的差异化发展路径。

以宁波银行为例,2025年,该行实现利息净收入531.61亿元,同比增长10.77%,取得较快增长;实现手续费及佣金净收入60.85亿元,同比增长30.72%,对业绩的带动作用尤为突出。

近年来,宁波银行在持续培育轻资产中收业务,如在北京、上海、深圳等17个城市设立私人银行部并实施“属地化管理”,针对外贸企业主等群体提供定制化跨境资产配置服务等,当前中收业务已成为其主营业务的重要一环。2025年三季度末,该行手续费及佣金净收入同比大幅增长29.3%至48.5亿元,在城商行中表现尤为亮眼。

经过多年财富管理服务体系的搭建,宁波银行2025年末个人客户金融总资产(AUM)为12757亿元,同比增长13.07%;私人银行客户28901户,同比增长15.20%;托管业务CUM规模为53734亿元,同比增长13.27%。

中信银行相关工作人员也向记者提到,2025年该行非息收入的增长也对营收降幅收窄起到了重要作用。在中间业务收入方面,2025年该行财富管理、对公手续费、投行债券承销、托管等业务整体保持了较好增长(前三季度中信银行实现手续费及佣金净收入256.88亿元,同比增长5.75%);在金融市场业务方面,四季度该行通过抓取波动交易机会,债券投资交易收入表现也有所好转。