2025年,有色金属板块强势霸榜年度涨幅榜前五,已然惊艳市场。

谁曾想,2026年开市仅两日,该板块涨势愈发疯狂,再度刷新市场预期。

截至1月6日收市,期货市场多个主力合约强势大涨:

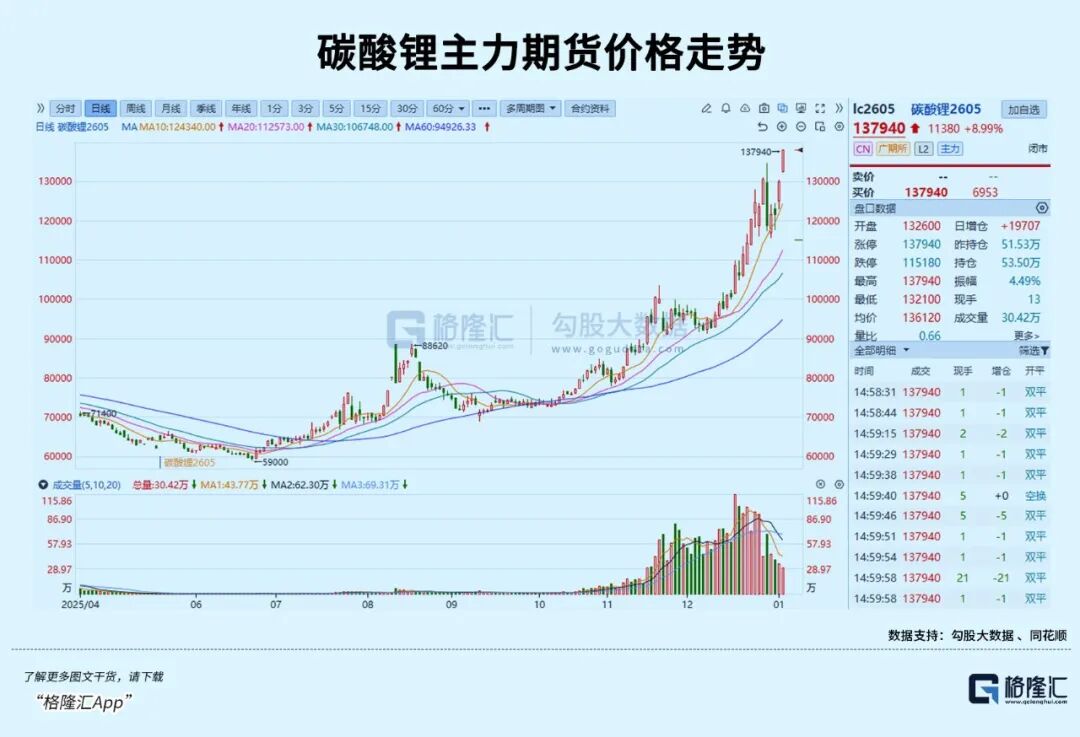

碳酸锂主力合约强势涨停8.99%,收报137940元/吨,价格重回2023年10月水平,较2025年中期已翻倍有余。

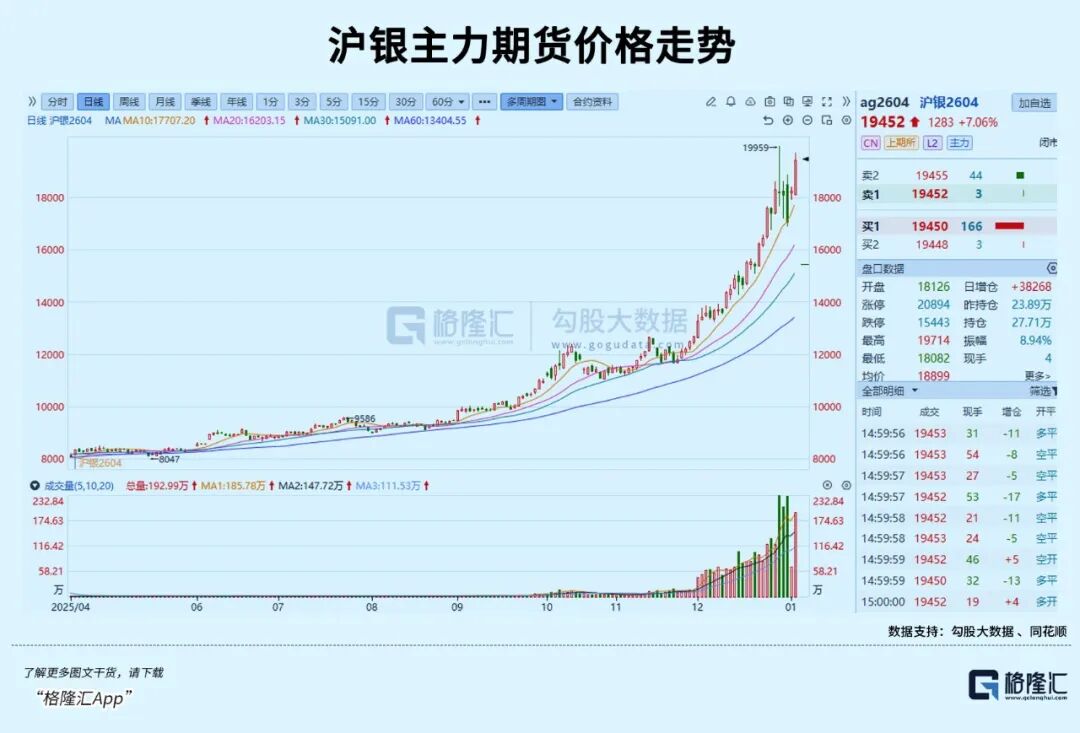

沪银、铂金、钯金三大主力合约分别收涨7.06%、6.02%、5.16%;沪铜、沪锡、沪镍等工业金属大涨超4%。

就在最近1个月,白银、铂金、铜锡等多个金属品种在资金涌入下频频出现明显的逼空行情,可以说,除了铁铅等少数品种外,有色金属已全面进入超级上涨大周期。

就在今天,在最近3年连续强势大涨的中国“金铜双冠王”紫金矿业今日盘中大涨6.5%,最高价保37.7元,市值一举突破1万亿元大关,成为A股第15家、有色行业中唯一一家万亿市值巨头公司。

很显然,无论是期货的有色金属,还是股市里的资源股,都在近两年迎来了极为强势的大涨。

这无疑是一个非常积极的重磅信号。

这背后,绝不是资金在持续无脑做多,而是宏观、行业和市场层面在发生非常重大的逻辑转变。

01

多重导火索集中引爆

多个有色金属的强势上涨,正体现出一个显著特征——上涨联动趋势在越发增强。

如果从期货品种涨幅排行看,今天引爆有色行情的无疑是锂金属所在的碳酸锂板块大涨带动。

有色金属的强势上涨,呈现出显著的联动增强特征。从期货品种涨幅排行来看,此次有色行情的引爆,首推锂金属相关的碳酸锂板块大涨的带动。

据媒体报道,江西枧下窝锂矿因安检、环保合规及证照办理等流程影响,复产预期再度延后,成为近期锂价上涨的核心支撑。此前,锂盐厂商对淡季价格普遍看空,在期货市场进行了大额套期保值操作。但随着期货价格上涨,厂商出现大额浮亏,不得不追加保证金,而此类大额空单的平仓,又进一步助推了碳酸锂的价格的攀升。

分析指出,当前锂电产业链高景气预期持续,在需求维持相对高位、行业持续去库的背景下,锂矿核心产能复产延后,进一步加剧了现货市场的紧缺态势。

另一大关键催化因素来自银价。在经历大幅回撤后,银价重拾强势飙涨势头,1月6日沪银期货合约大涨超7%,单日总成交额高达8208.81亿元,远超其他期货品类。

沪银此番大涨,直接导火索是近日突发的地缘政治“黑天鹅”事件——美军突袭委内瑞拉引发市场避险买盘。

此前,受交易所三次密集上调保证金(累计幅度达47.7%)影响,中美市场白银期货价格一度暴跌,单日跌幅高达10%。但随着高杠杆资金逐步平仓,叠加中国自2026年1月1日起收紧白银出口政策,全球市场对白银供应紧张的预期进一步加剧,资金再度大规模集结,催生新一轮逼空行情。

铜金属方面,主要是跟随银价同步大涨,但背后的供需紧张格局才是持续拉升市场价格预期的关键支撑。

2025年,全球金属铜市场就整体处于供应偏紧的状态。主要原因包括年内出现多个重大铜矿发生矿难遭停产,包括年内非洲第一大铜矿刚果(金)卡莫阿-卡库拉铜矿全球第二大铜矿印尼格拉斯伯格铜矿、智利最大地下铜矿智利埃尔特尼恩特铜矿等。

还有近年来全球铜矿平均品位明显下降、越发频繁的地缘风险,以及近年来全球铜矿平均品位明显下降导致导致开采成本攀升等问题,都成为了刺激铜价长期上涨的重要因素。

铝金属方面,沪铝主力今日收涨3.29%,报24335元/吨距离历史新高仅一步之遥,且呈现连续3日放量大涨,资金加入涌入的强劲趋势。

铝作为全球用量第二大的金属,原料铝土矿的优质储量集中在几内亚、澳大利亚等少数国家,且开采受环保约束与地缘风险影响较大。

而电解铝生产又面临严格的产能管控与能耗约束,全球新增产能释放缓慢(2025年产能增速仅1.8%),从而形成“需求稳增+供给刚性”的长期格局,为铝价提供了坚实支撑。

还有镍方面,印尼能源与矿业部近期出台2026年镍矿配额,全年配额定在2.5亿吨,较2025年缩减1亿吨左右。尽管当前市场分歧相对较大,但在价格跌至行业平均现金成本附近的背景下,镍价及相关公司股价或将迎来底部反弹。

至于稀土方面,近期也迎来多方面的政策利好刺激。2025年12月11日,在越南第十五届国会第十次会议通过《地质与矿产法修正案》,将稀土列为国家战略资源并禁止原矿出口,法案自2026年1月1日起正式生效;另外,近期冶炼厂出货量继续下降也是推动近两月稀土价格反弹的重要原因。

有分析认为,随着稀土价格涨至60万元/吨左右,未来1-2个季度将验证订单强度以及主要上市公司的业绩释放以支撑估值。

02

资金与行业周期的强势共振

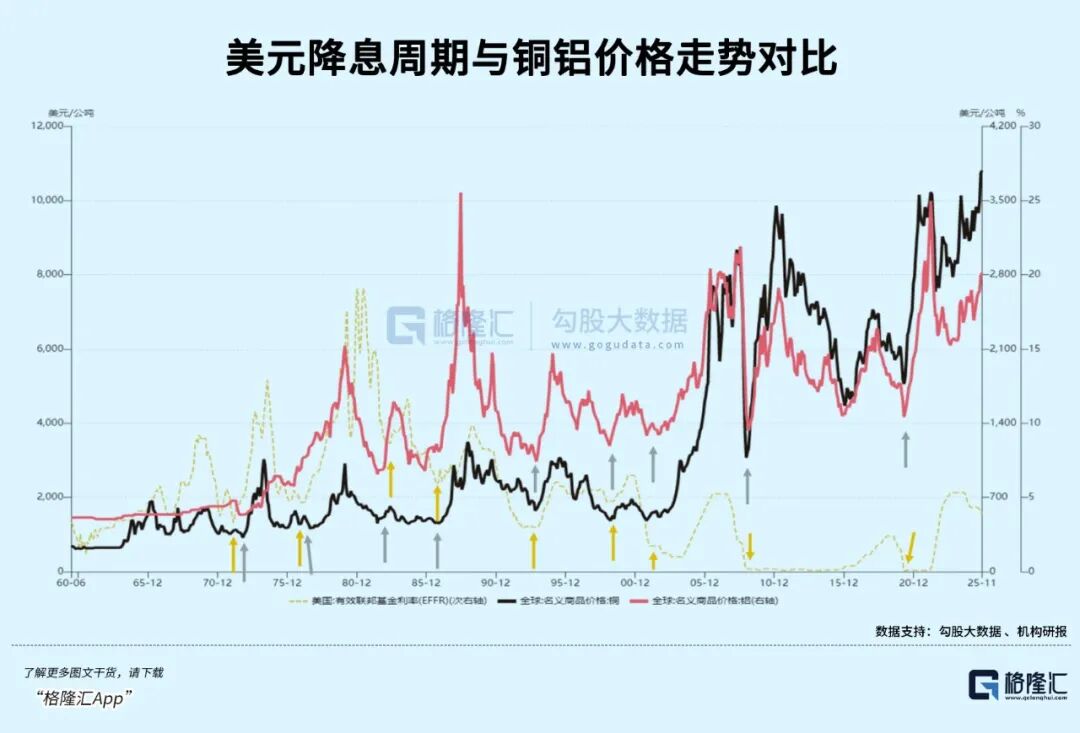

历史数据表明,在美元走弱、实际利率下行、全球流动性宽松,叠加避险需求升温的时期,贵金属和铜等高避险属性品种往往都会带动整个有色金属上涨,其中贵金属→铜铝等的联动最强,往往集体上行。

类似的时间段有:2009-2011年的后金融危机宽松时期、2026-2018年的全球复苏叠加供给收缩时期,有色金属都有显著大涨,其中铜铝的表现较为一致且波动明显。

事实上,根据机构研报梳理,自1960年以来的几十年中,在货币宽松周期中,有色金属的波动与美元降息周期深度契合,每一轮利率降到周期底部之后,都基本能走出比较强势的上涨。

到如今,随着2025年美元持续进入降息周期推动全球货币流动性重新迈向宽松,叠加来自全球新能源产业(光伏、储能)、新能源车以及AI算力的大爆发,带动了有色金属的需求井喷,成为了有色金属进入强势景气周期非常主要的根本因素。

对于国内市场来说,资金与政策的共振也是推动这一轮有色金属行情超级牛市的关键动力。

2022年底以来,A港股市场就出现了一个显著的现象——优质资产估值显著提升。

证据之一就是长线资金持续大规模增持沪深300宽基,或各种红利型股息率的国有红利资产。

过去,国有六大行市净率从不足0.5倍逐步修复至0.7-0.9倍区间,板块在2024年峰值时超45%,2025年前11月,六大行也有20-50%不等的涨幅,其中农业银行年内最高涨幅70%。

然后是各行业中的经营利润增长出色的核心龙头代表,在其中,资源型的企业因为利润增长比较明显且之前长期被低估,因而成为资金大规模买入的重点对象。尤其是那些处于上游或者具有产业链一体化优势的行业巨头,比如我们多次提到的紫金矿业、洛阳钼业、赣锋锂业、华友钴业、中国宏桥等公司。

资金之所以大举涌入这些优质资产,一方面是因为近两年中国新科技产业(AI、新能源车、创新药、机器人等)蓬勃发展,得到了资本市场的广泛认可;

另一方面,也得益于近年来政策层面持续出台强力举措提振股市,引导保险、基金、机构等各类长线资金入场,以提升资产估值。

而长线资金在选择投资标的时,往往将业务稳健、利润稳增长且股息分红回报可观作为核心条件,有色板块中的头部企业恰好完美契合这些标准。

所以尽管在2025年多数有色巨头的表现已经非常亮眼,但多数机构对于今年有色金属继续进入景气周期抱有不小的信心。

中泰证券认为,在全球重构与“十五五”开局背景下,上游资源的战略卡位是核心主线,AI算力、新能源等新需求与供给刚性形成共振,铜、稀土等品种缺口将进一步拉大。

华创证券指出,供应紧约束下有色资源品有望步入长牛,铜供需缺口持续扩大,碳酸锂在储能高景气与供给端资本开支高峰已过的背景下,供需边际改善,锂价具备上涨基础。

中信建投认为,2026年有色板块维持牛市格局,将其定义为“新质生产力牛市”,需求端聚焦AI、新能源等新领域。其中铜是最确定配置方向之一,板块估值提升逻辑强,供给约束为配置主线。

天风证券称,电解铝转型为优质稀缺资产,供给刚性下铝价中枢稳步上移,高利润长周期维持。

03

结语

总体而言,2025年贵金属、铜等主要有色金属频频出现逼空行情,表面上是资金狂热买入的结果,但其底层逻辑是宏观流动性宽松、地缘博弈加剧与供需格局持续偏紧等多方面因素的持续共振。

如今的有色金属行业,已不再是传统意义上的“周期股”,而是兼具“周期属性”与“成长属性”的核心资产。

展望2026年,在多重利好因素的共振驱动下,有色金属行业景气度进一步提升将是大概率事件。但需要注意的是,随着有色板块逐步走高,价格波动也将持续增大,投资者需做好仓位控制与择时管理,谨慎把握投资机会。(全文完)