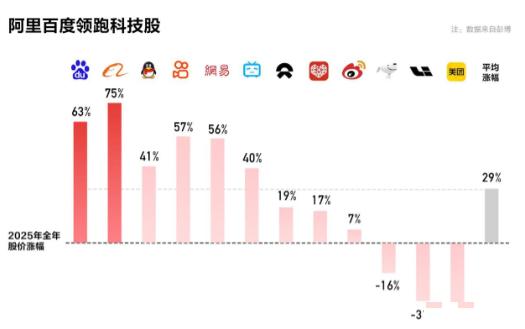

昆仑芯片上市,百度投入AI不是“追风口”,而是“造底座”! 得搞懂一个关键问题:AI产业的核心命脉是什么?答案很明确,是算力,而算力的核心载体就是芯片。 这就像盖大楼,芯片就是地基,没有扎实的地基,再华丽的AI应用也只是空中楼阁。过去几年,AI大模型、生成式AI成为行业热点,但很多企业卡在了算力瓶颈上,要么依赖进口芯片受制于人,要么因算力成本过高难以规模化落地。 而百度早在十余年前就看清了这个本质,从智能芯片及架构部的组建开始,就埋下了自主研发的种子。2021年昆仑芯独立运营,不过是这种技术积累到一定阶段的必然结果,而非跟风热点的仓促布局。 资本市场的理性定价,恰恰印证了这种长期布局的价值。2025年全年科技板块整体波动明显,从同花顺金融数据库的数据来看,年末CSSW电子指数、中证TMT指数等均出现不同程度的回调,而百度股价却能逆势上涨63%,核心原因就是市场看到了其技术底座的确定性。 这种确定性,来自于真金白银的研发投入和实实在在的技术突破。根据新浪财经披露的百度2025年财报,百度全年在AI领域的累计投入已超1000亿元,前三季度研发投入就超210亿元,其中自动驾驶、AI大模型投入占比超60%。 这种持续加码的研发投入,让昆仑芯在技术上形成了独特优势:昆仑芯P800对Qwen系列性能支持远超同类型国产芯片,部分多模态模型推理性能达到全行业领先水平,还首次通过了信通院DeepSeek适配测试,在长上下文推理能力上实现突破。 更能体现“底座”价值的,是昆仑芯在产业场景中的规模化落地。技术好不好,最终要看能不能解决实际问题。 目前,昆仑芯已在招商银行、国家电网、中国钢研等上百家企业和机构实现部署,仅招商银行的AI芯片资源项目中,昆仑芯P800就围绕多模态数据分析、智能客服等核心场景提供算力支撑,用32台服务器就能完成千亿参数模型全参数训练。 这种产业级的应用验证,远比实验室里的技术参数更有说服力。而百度智能云凭借以昆仑芯为核心的全栈AI能力,不仅以40.4%的市场份额位居中国自研GPU云市场第一,还连续六年蝉联中国AI公有云市场榜首,服务了超过65%的央企、全部系统重要性银行和95%的主流车企。 此次昆仑芯分拆上市,进一步凸显了百度“造底座”的战略定力。根据证券时报报道,百度分拆昆仑芯并非单纯为了融资,而是有着更长远的布局:一方面提升昆仑芯的运营和财务透明度,让投资者更清晰地评估其独立价值;另一方面精准吸引通用AI计算芯片领域的垂直投资者,为业务发展汇聚更多资源。 同时,分拆后的昆仑芯能独立进入资本市场融资,反哺百度AI生态的整体发展,形成“技术研发-产业落地-资本赋能”的良性循环。 这种“有所为有所不为”的战略取舍,在当下的AI行业尤为难得——很多企业为了追求短期利益,不断跨界扩张,最终稀释了核心资源;而百度主动收缩本地生活、游戏等非核心业务,将资金和精力集中在“搜索+云+AI+自动驾驶”主线上,才筑牢了技术护城河。 从行业趋势来看,AI竞争早已从单一技术的比拼升级为全栈能力的较量,而芯片作为算力底座,正是全栈能力的核心。 当前全球AI芯片赛道竞争激烈,国产芯片要实现自主可控,就需要像百度这样的企业沉下心来长期投入。 昆仑芯的上市,不仅为百度AI生态注入了新的动力,也为国产AI芯片的产业化进程提供了可借鉴的样本。 它用实际行动证明,AI产业的健康发展,不需要“追风口”的浮躁,而需要“造底座”的坚守。 回望百度的AI布局之路,从十余年前的技术积累,到昆仑芯的独立运营,再到如今的分拆上市,每一步都走得沉稳而坚定。 资本市场给予的63%股价涨幅,本质上是对这种长期主义的认可。在AI技术加速迭代的今天,我们需要更多像百度这样的企业,放弃短期的热点追逐,专注于核心技术的突破和底层底座的构建。 只有这样,中国AI产业才能真正实现高质量发展,在全球竞争中占据主动地位。 信息来源: 1. 证券时报《芯片赛道大消息!百度分拆昆仑芯上市》 2026年1月3日 2. 新浪财经《百度2025财报:新引擎待燃,能否突破盈利“迷雾”?》 2026年1月4日 3. 新华网《百度智能云昆仑芯中标招商银行算力项目》 2025年3月27日 4. 搜狐网《沙利文报告:百度智能云自研GPU云市场份额第一,全栈AI能力持续领先》 2026年1月4日 5.证券时报《刚刚,百度正式公告!》 2026年1月2日