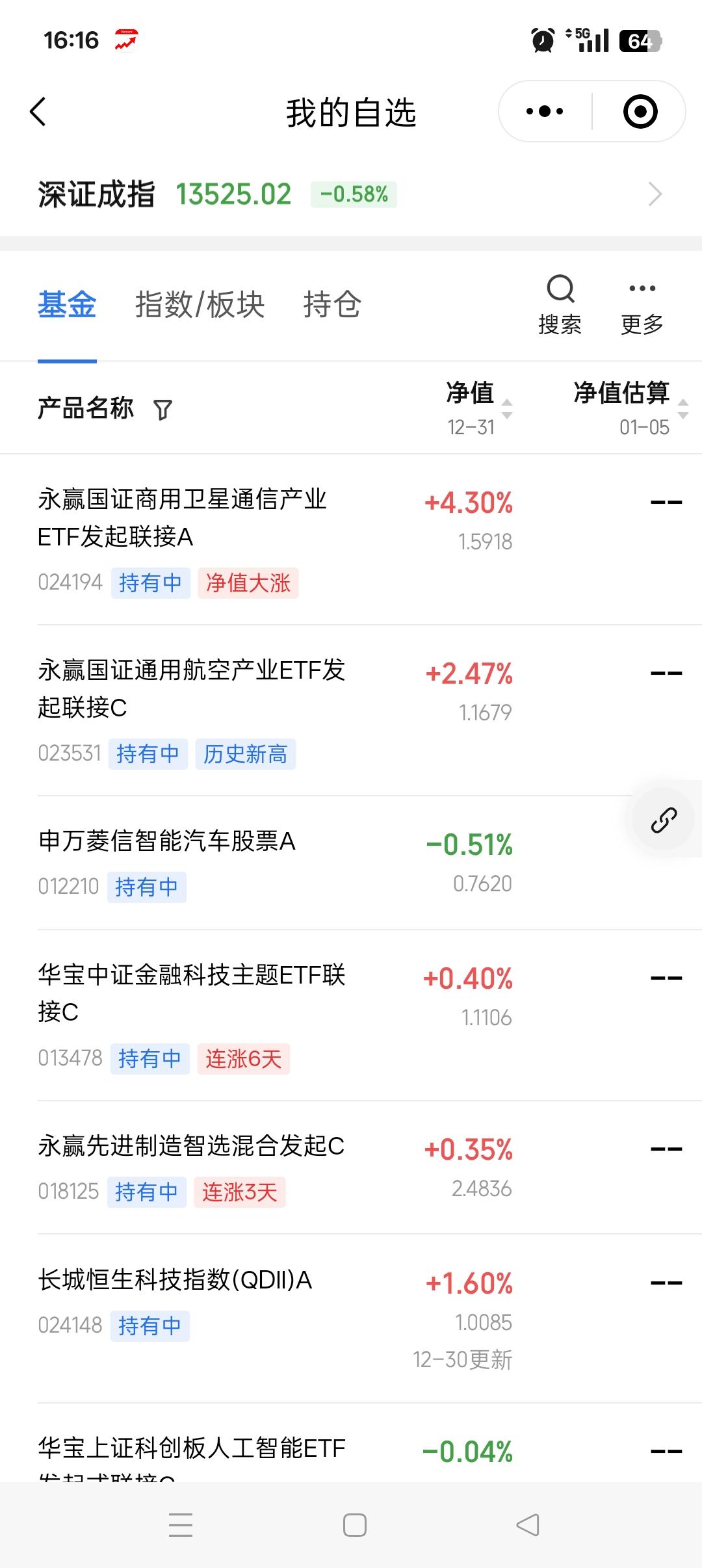

A股周一板块涨幅排序及核心逻辑推演 2026年开年以来,港股强势突围、美股中概共振、地缘事件催化多重利好交织,A股周一板块轮动方向清晰。结合跨市场联动效应与事件驱动逻辑,现将板块涨幅排序及核心推理拆解如下: 一、周一板块涨幅排序(从高到低) 1. 商业航天(5%-7%) 2. 恒生科技(4.5%-6%) 3. 脑机接口(3.8%-5%) 4. 国防军工(3.2%-4.5%) 5. 低空经济(3%-4.3%) 6. 机器人(2.2%-3.5%) 7. 半导体(1.8%-3%) 8. 金融科技(1.5%-2.5%) 二、核心排序逻辑推演 1. 商业航天:地缘+赛道双重引爆,涨幅登顶 商业航天能成为周一涨幅王,核心是“港股联动+地缘事件+产业落地”三重硬逻辑共振。港股市场中,中国技术集团、亚太卫星等航天标的在1月2日-3日累计暴涨超30%,形成强烈的跨市场情绪传导。叠加美军抓捕马杜罗事件的催化,市场深刻意识到卫星侦察、太空通信等航天技术对主权安全的核心价值,直接推高航天装备订单预期。 2. 恒生科技:双外盘溢价加持,稳坐第二 恒生科技的上涨逻辑源于“港股打底+中概接力”的双重溢价。1月3日港股恒生科技指数已大涨4%,百度、中芯国际等硬科技权重领涨;晚间美股中概股百度单日暴涨超15%,形成跨市场循环抬升效应。A股恒生科技ETF净值已同步计入港股周五涨幅,周一开盘自带3%-5%的溢价基础,再叠加人民币升值、科技主线共振的情绪加成,资金抱团意愿强烈。值得注意的是,恒生科技硬科技权重已提升至32%,与A股航天、半导体等主线高度契合,进一步强化了上涨动能。 3. 脑机接口:全球技术共振,情绪弹性拉满 脑机接口的爆发得益于“海外重磅利好+国内政策托底”的双重驱动。马斯克旗下Neuralink官宣2026年大规模量产自动化脑机接口设备,全球12例植入患者已实现意念控屏,直接引爆科技赛道情绪。国内层面,七部门将脑机接口纳入未来产业规划,北脑二号临床落地、脑虎科技54例人体植入案例印证技术成熟度,中美技术突破形成共振。作为前沿科技赛道的代表,脑机接口与AI、机器人同属资金偏好的科技成长主线,在缺乏新增利空的背景下,周一情绪性补涨动能充足。 4. 国防军工:地缘事件直接催化,安全主线凸显 国防军工的上涨直接锚定马杜罗事件引发的地缘风险溢价。美国对主权国家动武的行为,凸显了国防现代化的战略重要性,市场对军工订单增长的预期显著提升。从细分方向看,无人机、远程打击装备、电子对抗等领域直接受益于“不对称作战能力建设”需求,与商业航天形成赛道共振。不过相较于商业航天的“港股联动+产业落地”双重逻辑,军工更多依赖单一地缘事件催化,因此涨幅略逊一筹,但仍凭借刚需属性占据第四位。 5. 低空经济:政策+产业双落地,逆袭半导体 低空经济能超越半导体,核心是休市期间的新增实锤利好。1月1日民航适航新规正式施行,为eVTOL(电动垂直起降飞行器)量产扫清政策障碍;1月2日权威媒体官宣全球首款6吨级倾转旋翼机镧影R6000将于2026年量产,直接打开万亿市场空间。反观半导体,仅依赖港股联动的单一驱动,无元旦后新增催化,且板块标的分化严重,传统芯片股拖累整体涨幅。低空经济作为新质生产力代表,标的集中、资金集中度高,上涨合力更强,因此涨幅稳稳超越半导体。 6-8. 机器人、半导体、金融科技:逻辑支撑相对薄弱 - 机器人:受益于科技成长主线轮动,叠加CES展会临近的预期,但缺乏新增重磅利好,仅靠板块内资金轮动推动,涨幅中规中矩。 - 半导体:虽有港股半导体指数大涨的情绪传导,但估值偏高(中芯A股PE达178倍,港股仅72倍)、增量资金不足,且板块内传统标的与硬科技标的分化,难以形成上涨合力,涨幅在科技赛道中垫底。 - 金融科技:仅依赖政策落地的温和支撑,缺乏跨市场联动与事件催化,且与科技成长主线的关联性较弱,资金关注度有限,涨幅处于末端。