人这辈子,谁都可能遇到坎:失业后房贷断供,负债后被催收逼到崩溃,深夜翻遍通讯录却没人能求助……但落魄从不是绝境,而是重新洗牌的机会。只要按这张清单一步步来,先止损、再蓄力、最后翻盘,3个月就能稳住局面,甚至比以前过得更踏实。 一、紧急止损7天:先保生存,再谈体面 跌入低谷的第一要务,不是焦虑迷茫,而是快速搞定“生存底线”,别让局面雪上加霜。 1. 盘点财务:两张表摸清家底 拿张纸列清楚两笔账:一笔是“负债明细”,写清每笔欠款的金额、利率、还款日、是否上征信——优先还利率超过10%和上征信的,这两类最影响未来;另一笔是“收支明细”,砍掉所有非必要开支:外卖、视频会员、护肤品、轻奢品全停,只留房租、水电、基本伙食费,每月强制存10%收入当应急金,哪怕只有几百块。 2. 对接债权方:主动沟通比逃避管用 别躲催收电话!越躲越被动,甚至影响征信。直接联系银行或债主,坦诚说清现状:“我现在失业了,有失业证明,每月能稳定收入XX元,想申请停息挂账/分期还款/延长还款日”。多数机构怕你彻底不还,都会同意协商,毕竟他们要的是钱,不是逼死你。 3. 赚“救命钱”:放下身段,先活下来 别纠结“体面”“专业对口”,低谷期的收入不分高低,能赚钱就是王道。优先选低门槛、见效快的活:外卖、跑腿、仓储分拣、超市临时促销,哪怕月薪4000,也能保障基本生活,避免断粮断供。等稳住后,再慢慢选更合适的工作。 二、1-2个月蓄力:练技能、攒资源,为翻盘铺路 解决了生存问题,就该花时间夯实基础——低谷期的每一分努力,都是未来的底气。 1. 学“短平快”技能:1-2个月就能变现 别盲目报高价课程,选1个实用、易上手的技能集中突破: - 会用电脑:学Excel高阶技巧、PPT制作,接兼职代做,一单能赚200-500元; - 擅长沟通:练销售话术、短视频带货,去电商公司做客服或带货主播,提成收入不低; - 没基础:学家政服务、家电维修,线下报短期培训班+考证,持证上岗后月薪能到6000+,刚需行业从不缺订单。 2. 筛“真人脉”:别搞无效社交 落魄时才懂,朋友不在于多,而在于真。别再参加没用的酒局,主动联系2-3个靠谱的人:比如曾经帮过你、人品过硬的亲友,或者欣赏你能力的前同事。坦诚说:“我现在失业了,想找XX方向的工作,你要是有信息或机会,麻烦多留意”。真诚的求助从不丢人,比硬撑着强太多。 3. 调心态:每天1个正向动作,别内耗 低谷期容易自我否定,越想越崩溃。每天固定做3件事:早睡早起不熬夜(熬夜只会加重焦虑)、运动30分钟(跑步、跳绳都行,释放压力)、记录1个小进步(比如“今天投了10份简历”“学会了1个Excel函数”)。小成就感会慢慢积累,信心也会一点点回来。 三、3个月翻盘:定方向、清债务,彻底稳住 经过前两个月的铺垫,第三个月就要聚焦“稳步提升”,彻底摆脱低谷状态。 1. 锁定赛道:选刚需行业,稳赚不赔 优先进入刚需领域:餐饮、家政、物流、养老,这些行业不受经济波动影响,永远有需求;也可以选“主业+兼职”模式,比如白天做文员稳定收入,晚上接PPT代做、短视频剪辑订单,慢慢提高收入上限。别再碰高风险行业,求稳是低谷期的核心。 2. 阶梯还款:还清一笔,轻松一分 收入稳定后,按“先高息后低息、先小额后大额”的顺序还款。每还清一笔,就注销对应的信贷账户,避免忍不住再借钱。同时一定要保留3-6个月的应急金,哪怕收入不高,也要慢慢攒,防止再次遇到失业、生病等突发情况。 3. 复盘沉淀:别再踩以前的坑 每周花1小时复盘:当初为什么会失业/负债?是行业选错了、消费无度,还是能力不足?把教训写下来,贴在显眼的地方。往后做决策时多提醒自己:不碰高风险投资,不超前消费,每个月都要复盘收支,避免重蹈覆辙。 最后想说: 失业负债不可怕,可怕的是被困境打垮,失去重新站起来的勇气。人生就像爬山,有上坡就有下坡,低谷期的每一步,都是在往上走。按这张清单做,3个月就能稳住局面,而那些在低谷期学到的技能、沉淀的心态、看清的真相,会成为你未来最宝贵的财富。 你现在正处于低谷期吗?是面临失业还是负债压力?欢迎在评论区留言,说说你的情况,我们一起加油!

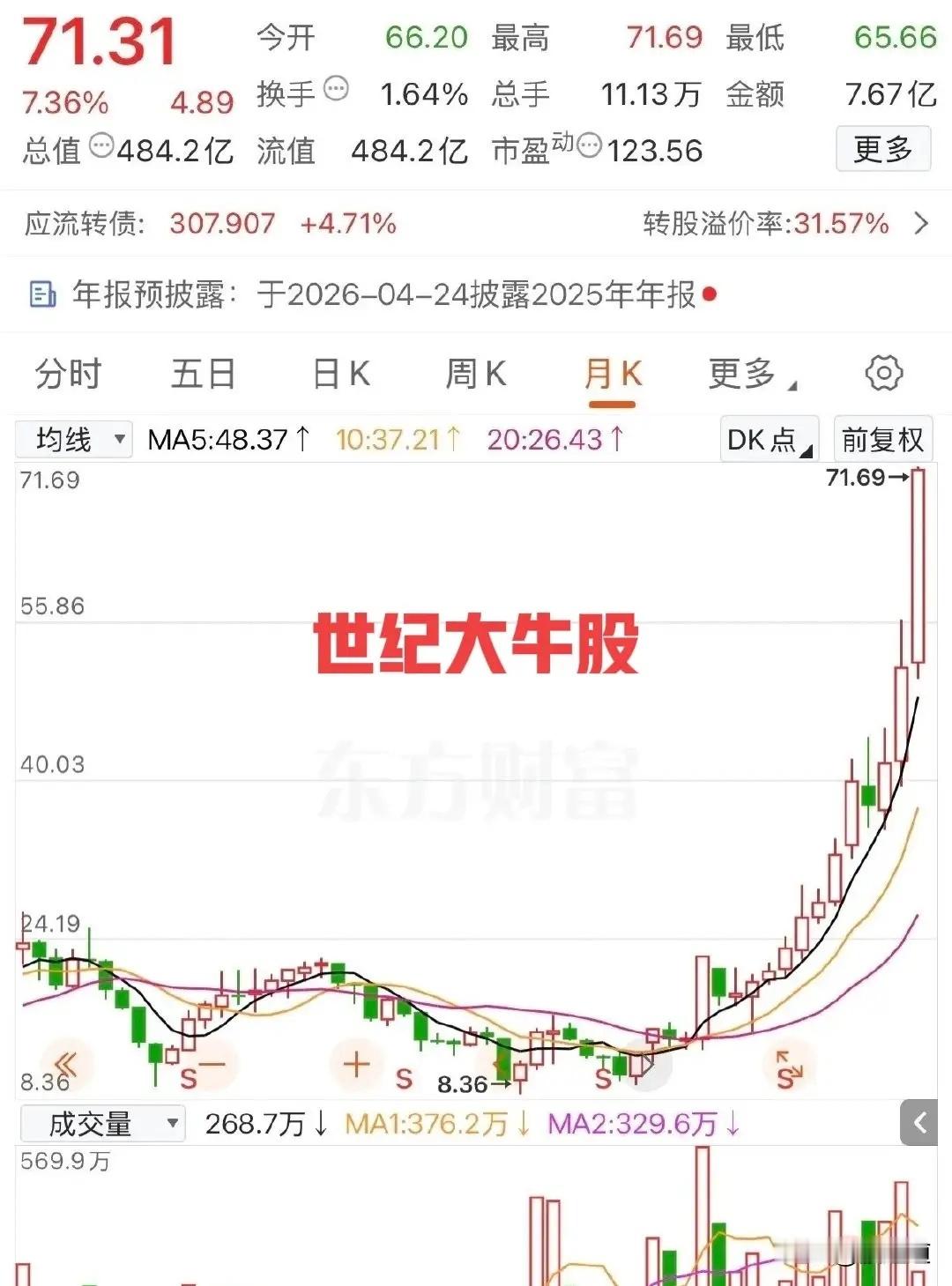

港股是发生了什么,天天在跌,特别是港股的恒生科技,跌得最狠,按理说,阿里,腾讯,

【12评论】【7点赞】