近日,粤芯半导体IPO获创业板受理。值得注意的是,此次IPO粤芯半导体拟募集资金高达75亿元,妥妥的超级IPO!

粤芯半导体技术股份有限公司(“粤芯半导体”)是一家致力于为境内外芯片设计企业提供12英寸晶圆代工服务和特色工艺解决方案的集成电路制造企业。公司以特色工艺晶圆代工为核心商业模式,服务芯片设计公司和终端客户,主要客户涵盖境内外多家一流半导体行业设计公司。公司具备集成电路、功率器件等产品的工艺研发与制造能力,产品应用领域覆盖消费电子、工业控制、汽车电子和人工智能等。

公司目前拥有两座12英寸晶圆厂,分别为第一工厂(粤芯一、二期)和第二工厂(粤芯三期),规划产能合计为8万片/月,截至报告期末已实现产能5.2万片/月。未来,公司还将新增建设一条规划产能为4万片/月的12英寸集成电路数模混合特色工艺生产线,即第三工厂(粤芯四期)。粤芯四期建成后,公司规划产能合计将达到12万片/月。

公司在集成电路领域,经过长期的技术积淀,形成了MS(混合信号)、HV(高压显示驱动)、CIS(CMOS图像传感器)、eNVM(嵌入式非易失存储器)、BCD(Bipolar-CMOS-DMOS)和SiPho(硅光)工艺技术平台。功率器件领域,公司拥有MOSFET(金属-氧化物-半导体场效应晶体管)和IGBT(绝缘栅双极型晶体管)工艺技术平台。

公司是广东省自主培养且首家进入量产的12英寸晶圆制造企业,专注于模拟芯片制造,规划产能12万片/月,为国家集成电路产业战略布局提供重要的产能支撑。根据SEMI预测,2025年粤芯半导体12英寸晶圆产能规模位于中国大陆晶圆厂前列。

截至2025年6月30日,公司已获授权专利(含境外专利)681项,其中发明专利312项。

报告期内,公司股权结构较为分散。截至本招股说明书签署日,公司持股5%以上的股东包括誉芯众诚、广东半导体基金、广州华盈、科学城集团、国投创业基金,持股比例分别为16.88%、11.29%、9.51%、8.82%和7.05%。无任一股东及其一致行动人可控制股东会或对股东会的决议产生决定性的影响;可控制董事会或对董事会的决议产生决定性的影响;可决定董事会半数以上成员任免;可实际支配或决定公司的重大经营决策、重要人事任命。因此,公司不存在控股股东和实际控制人。

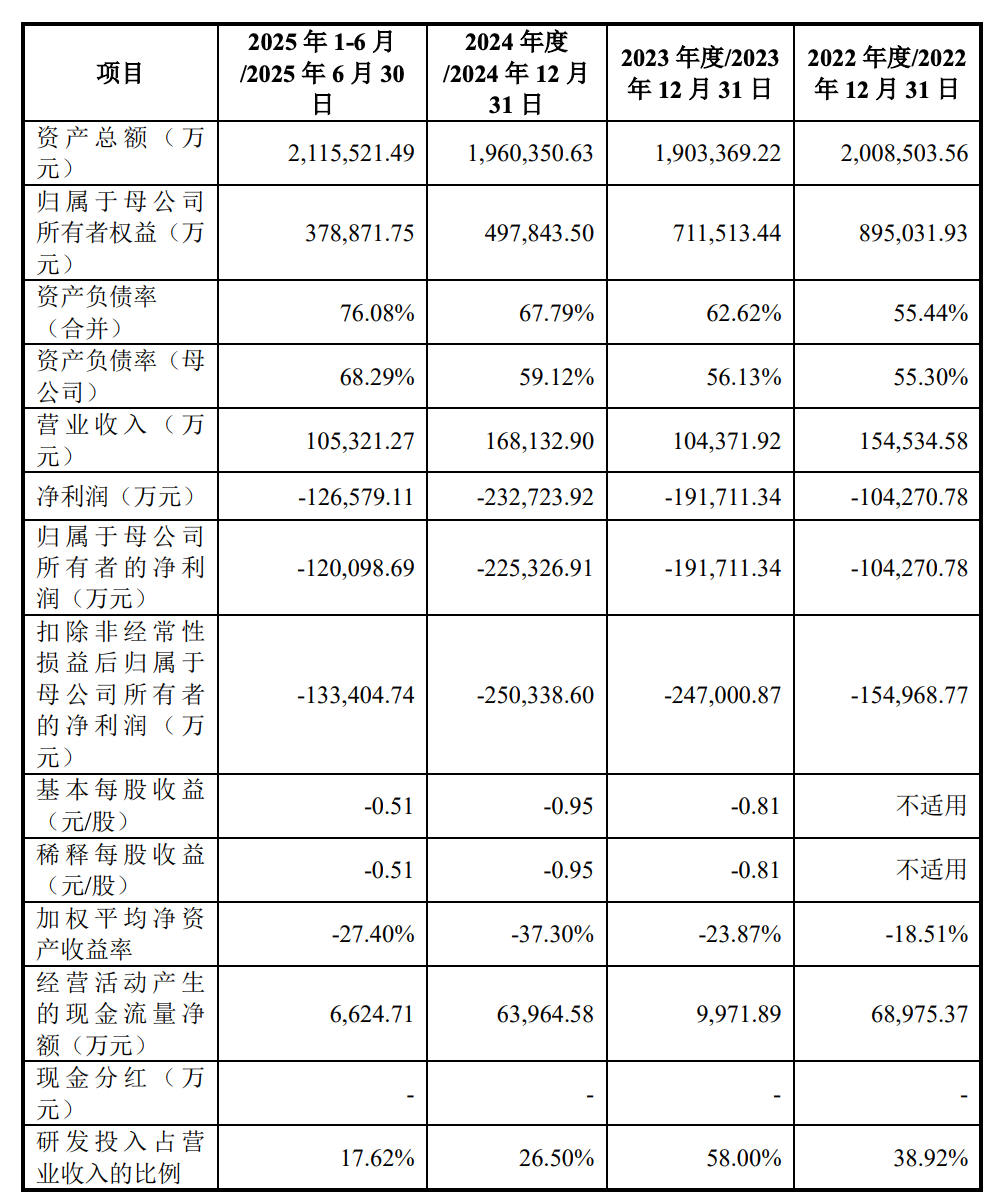

主要财务数据和财务指标

由于晶圆制造行业的重资产属性、技术密集型特征、模拟芯片的产品特性及公司股份支付等因素的影响,公司报告期内归属于母公司股东的净利润分别为104,270.78万元、-191,711.34万元、-225,326.91万元和-120,098.69万元。截至报告期末,公司未分配利润为-893,613.12万元。公司尚未盈利且存在累计未弥补亏损。

发行人选择的具体上市标准:预计市值不低于50亿元,且最近一年营业收入不低于3亿元。

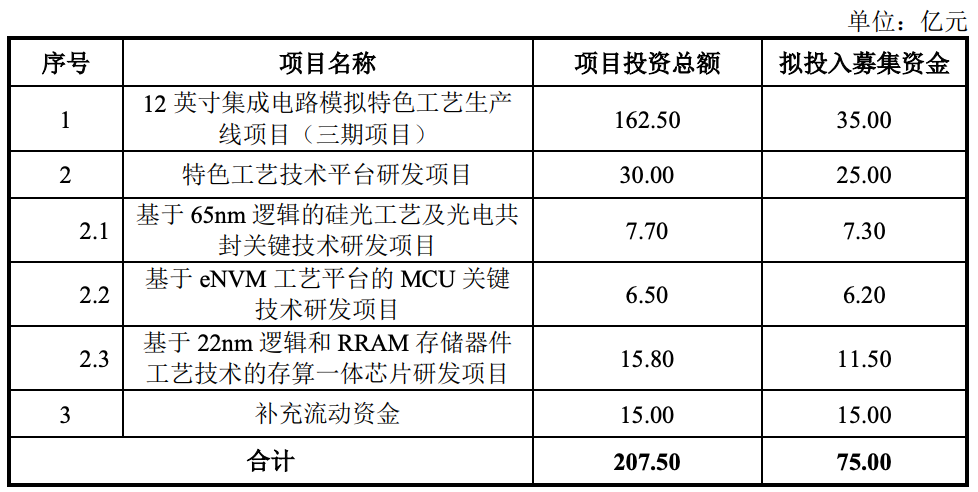

募集资金用途

公司本次发行的募集资金扣除发行费用后的净额计划投入如下项目:

报告期内,公司前五大客户的主营业务收入合计分别为99,252.14万元、55,020.20万元、98,460.77万元、70,351.25万元,占主营业务收入的比例分别为65.00%、53.90%、60.34%、67.82%,客户集中度较高。

核心技术泄密的风险

截至2025年6月30日,公司已取得专利权(含境外专利)681项及大量技术积累。为避免核心技术泄露,保障经营过程中所积累的专利及技术的安全性,公司建立了较为完善的保密体系,例如与核心员工签署保密及竞业禁止相关协议、规范化研发流程管理以及申请集成电路布图设计专有权及发明专利保护等。但上述体系不能完全排除因个别技术人员违反职业操守而泄密或者公司内控制度出现技术漏洞的情况,一旦核心技术失密并被行业内竞争企业掌握,可能给公司市场竞争力和生产经营带来负面影响。

尚未盈利且存在累计未弥补亏损的风险

(1)报告期内公司尚未实现盈利,最近一期期末存在累计未弥补亏损

由于晶圆制造行业的重资产属性、技术密集型特征、模拟芯片的产品特性及公司股份支付等因素的影响,公司报告期内归属于母公司股东的净利润分别为104,270.78万元、-191,711.34万元、-225,326.91万元和-120,098.69万元。截至报告期末,公司未分配利润为-893,613.12万元。公司尚未盈利且存在累计未弥补亏损。

公司自设立以来,因应市场及客户需求、以及公司规划的技术平台演进的需要,公司持续扩充产能,目前已建设两座晶圆厂,相应晶圆厂的规划和建设需兼顾公司当前产品需求和未来技术延展布局,因此固定资产投入规模较大、资产折旧金额较高。同时,晶圆制造领域普遍存在产能爬坡周期较长,产能需逐步释放的现实状况,资产折旧对财务业绩产生重大影响。报告期内,公司机器设备的折旧费用分别为122,562.28万元、151,877.14万元、170,155.08万元和108,107.43万元。

公司处于技术密集型行业,致力于打造多元化的技术平台,存在持续进行高强度研发的需求。自设立以来,公司保持大规模的研发投入,研发投入费用占营业收入比重较高。报告期内,公司发生的研发费用分别为60,143.17万元、60,532.47万元、44,558.73万元和18,556.05万元。模拟芯片存在品类多样化的特点,产品生命周期长,客户粘性高。公司持续进行大规模研发投入的同时,产品存在一定的验证周期,尚未形成突出的规模效应。公司实现盈亏平衡的时间相对较长。

为吸引和保留优秀技术和管理人才,公司实施了员工股权激励。报告期内,影响当期损益的股份支付费用分别为10,555.81万元、6,717.10万元、6,371.51万元和2,044.66万元,占当期营业收入比例分别为6.83%、6.44%、3.79%和1.94%,对当期净利润产生一定程度的影响。

随着公司客户持续开拓,经营管理不断优化,以及工艺技术平台取得重点突破,公司预计未来几年亏损规模将不断收窄,但公司资产折旧费用、研发费用还将持续处于较高水平,叠加股权激励产生的股份支付费用的影响,公司可能短期内还将面临持续亏损的风险。预计本次发行后,公司账面累计未弥补亏损将持续存在,导致一定时期内无法进行现金分红,可能对股东的投资收益会造成一定程度的影响。

客户集中度较高的风险

报告期内,公司前五大客户的主营业务收入合计分别为99,252.14万元、55,020.20万元、98,460.77万元、70,351.25万元,占主营业务收入的比例分别为65.00%、53.90%、60.34%、67.82%,客户集中度较高。未来如果公司不能持续开拓新的客户,且现有客户受宏观经营环境、自身经营状况等因素影响而导致与公司的业务合作发生重大不利变化,或公司不能保持产品及技术优势而导致对现有客户的销售出现较大幅度下降,公司经营业绩将受到较大影响。

无控股股东和实际控制人的风险

报告期内,公司股权结构较为分散。截至本招股说明书签署日,公司持股5%以上的股东包括誉芯众诚、广东半导体基金、广州华盈、科学城集团、国投创业基金,持股比例分别为16.88%、11.29%、9.51%、8.82%和7.05%。无任一股东及其一致行动人可控制股东会或对股东会的决议产生决定性的影响;可控制董事会或对董事会的决议产生决定性的影响;可决定董事会半数以上成员任免;可实际支配或决定公司的重大经营决策、重要人事任命。因此,公司不存在控股股东和实际控制人。

公司已根据《公司法》《证券法》《上市公司章程指引》等相关法律法规、规范性文件的规定建立了较为完善的法人治理结构,并严格按照相关法律法规、规范性文件及公司章程的规定开展经营活动,但公司股权结构分散可能会降低股东会、董事会对于重大事项决策的效率,进而导致公司治理效率降低;此外,公司控制权可能于未来发生变动,从而给公司经营与发展带来潜在的风险。