国诚投顾财智周刊|A股探底回温,消费显韧性,核聚变与智能驾驶引领投资新风

市场回顾

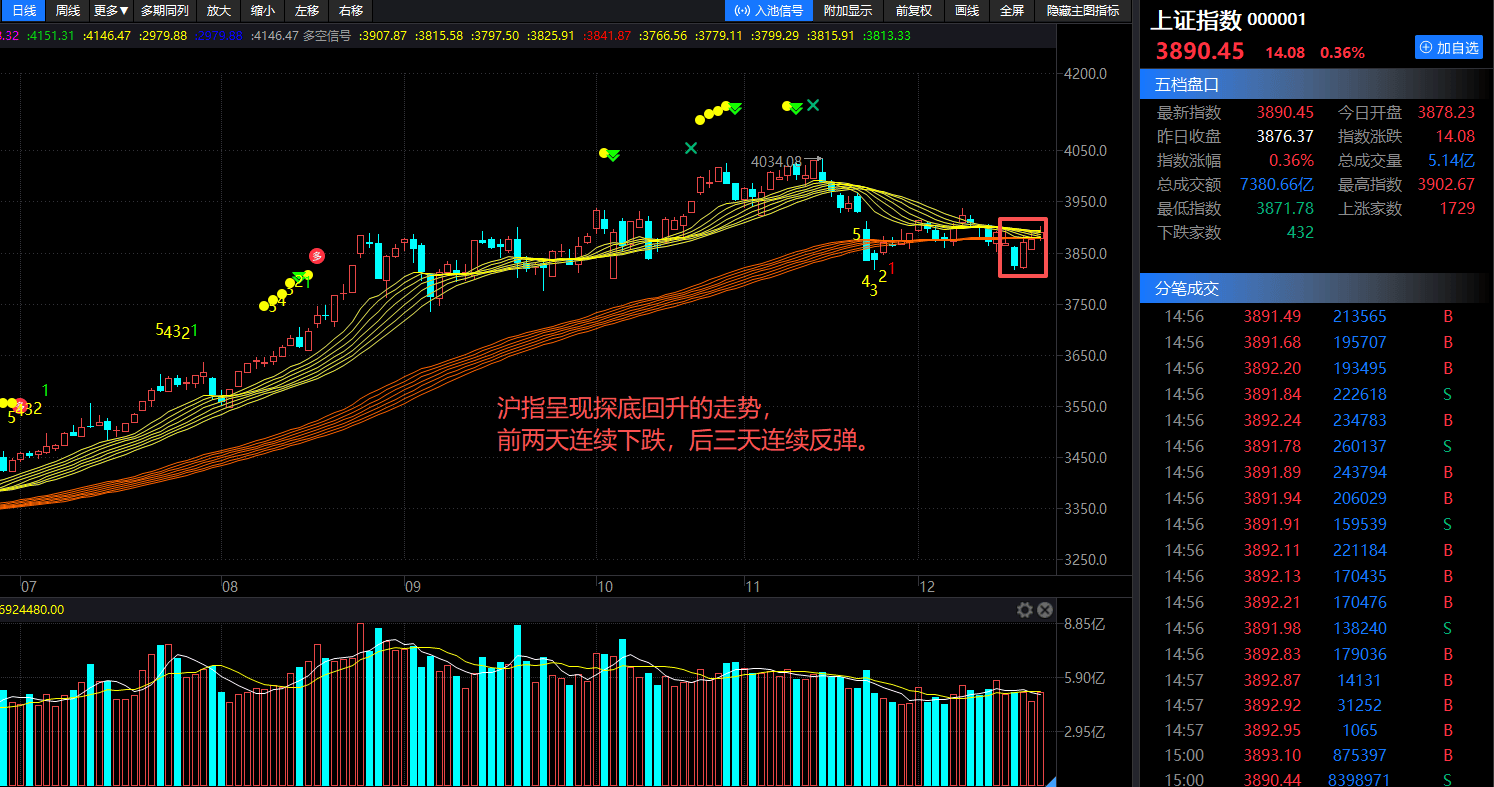

本周沪指呈现探底回升的走势,前两天连续下跌,后三天连续反弹,到周五再度逼近3900点关口,最终周K线以小阳线报收。创业板指的表现相对偏弱,整体更偏向于震荡特征,最终周K线以小阴线收官。

板块概念上,零售、乳业、医药商业、旅游、食品加工制造等涨幅靠前;另外,保险板块也有不错的表现。而影视院线、海南自贸区、半导体等板块则跌幅靠前。

整体来看,市场情绪在持续低迷后,下半周迎来修复。零售等消费方向表现出持续性的热度;而前期热点商业航天概念出现分化。

操作策略

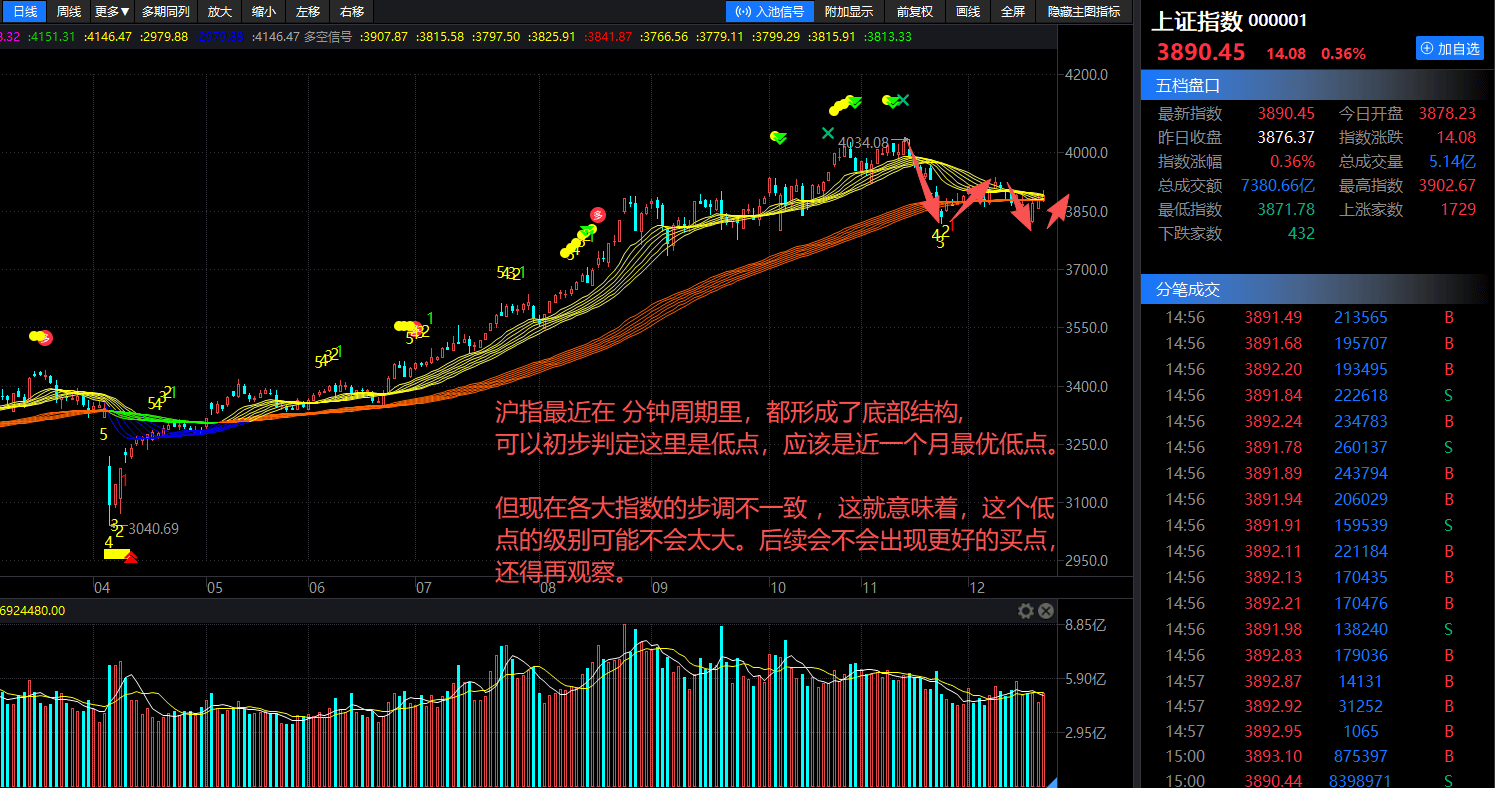

沪指最近在60分钟、90分钟、120分钟周期里,都出现了底部钝化并形成了底部结构,可以初步判定这里是低点。从走势上看,沪指近期是很明显的ABC调整浪,而且指数已经跌到3815点的新低。单看沪指的话,这应该是近一个月最优低点了。但问题在于,现在各大指数的步调不一致,其他指数却没有跟上,没法得出和沪指一样的“低点”结论。这就意味着,这个低点的级别不会太大。后续会不会出现更好的买点,还得再观察。当然,未来的走势充满不确定性;我们之前也说过,大方向上这只是上升途中的一次调整,所以没必要过分追求“买在最低点”的完美操作。对交易来说,最关键的就是抓住自己能确定的机会,放弃那些把握不准的部分。

多一分谨慎,少一分风险;多一分了解,少一分损失。建议短期选择有事件驱动和业绩改善预期的板块,后市可以逢低关注大消费、可控核聚变、智能驾驶等方向。

服务消费稳固,智能经济消费展现高成长性

行业现状:

11月我国经济延续稳中有进发展态势,整体呈现“需求回落、生产平稳”的特征。具体看:

一是社零增速总体呈现回落趋势,或是居民去杠杆影响。但结构性亮点显现,服务消费保持稳固,智能经济消费表现出高成长性,如智能穿戴、数字消费等智能经济领域;

二是固定资产投资累计同比降幅扩大至-2.6%,房地产市场处于深度调整期、房价持续寻底,基建投资增速处于负增长区间,系新旧动能转换期的自然调整过程,未来聚焦“两重”项目与新型基础设施建设的投资机会;

三是生产保持相对稳定,供需失衡或仍是制约当前问题,PPI同比增速短期或难以显著改善,关注“反内卷”政策对就业和消费的潜在影响。

投资逻辑:

服务消费稳固与智能经济消费高成长形成结构性支撑。尽管社零增速受居民去杠杆影响回落,但服务消费展现韧性,智能穿戴、数字消费等领域的高成长性凸显消费升级趋势。

随着“反内卷”政策对就业和消费的潜在提振,叠加新型基础设施建设带来的消费场景拓展,有望进一步释放消费潜力,推动消费行业在结构优化中实现稳健发展。

可控核聚变正逐渐走入现实

行业跟踪:

1、2025年12月8日,国际热核聚变实验堆(ITER)官方发布消息,正式在GitHub平台上以开源许可证形式发布其核心物理建模与分析工具——ITER集成建模与分析套件(IMAS)。此举是落实ITER组织总干事此前开源知识产权决定的关键一步,旨在支持全球聚变能源的研发进程。

2、近日,中国科学院等离子体物理研究所集中发布多项设备采购公告,公布预算金额如下:服务器,25万元;高精度双向直流电源,49万元;热疲劳试验机,1300万元。

点评:

大国博弈背景下,可控核聚变成为战略腹地。海外头部聚变厂商技术持续迭代升级,国内核心院所和主流厂商也在加速技术突破。从供应链角度来看,随着国内主要装置招标进度加速推进,磁体、电源、偏滤器等在内的可控核聚变关键环节应当重点关注,相应的国内供应商有望长期受益。

投资逻辑:

1、可控核聚变具备“近乎无限燃料(海水氘氚)、零碳排放、固有安全(无熔毁风险)、能量密度超传统能源千万倍”的终极属性,是解决全球能源转型与气候危机的核心方案;

2、高温超导等技术使装置小型化、低成本化,CFETR等示范堆投资虽达千亿级,但长期度电成本有望低于火电,经济性逐步显现;

3、2025年国内实验堆核心部件采购招标密集,超导磁体、真空系统、加热电源等环节订单落地,推动相关企业从“研发投入”转向“收入兑现”,估值从“PS锚定”向“业绩锚定”切换。

智能驾驶将跻身国际科技竞争核心领域

政策推动:

政策框架构建:如工信部《智能网联汽车道路通行规定》国标立项、《AI+行动》;

准入突破:2025年12月首批L3级车型获工信部附条件准入,开启商业化试点;安全规范:明确人机责任边界,建立OTA升级分级管理;

场景开放:国务院将"全空间无人体系"列为重点培育新场景,北京、湖南等地方立法支持无人配送、无人出租等应用。政策整体呈现"严控安全底线+有序开放应用"的发展路径。

点评:

政策以“安全可控+有序开放”为核心,通过L3准入破冰、场景开放与法规完善,为智能驾驶筑牢发展根基。未来,L2将全面普及,L3试点扩围,带动无人出行、物流等万亿级市场,成为国际科技竞争核心赛道,前景广阔。

投资逻辑:

1、核心技术壁垒+国产替代:

聚焦激光雷达、高算力芯片、域控制器等"卡脖子"环节

优选具备自主研发能力、已实现量产且成本优势显著的国产供应商

L3政策破冰带动核心部件价值量提升,国产化替代从"可选项"变为"必选项"

2、场景落地+商业模式:

"封闭场景优先":矿区、港口、园区等低速封闭环境商业化确定性高

"高频刚需优先":Robotaxi、无人配送等高频场景率先实现规模化

关注已建立稳定客户资源和正向数据闭环的运营服务商

3、生态协同+头部效应:

投资逻辑从"单点技术"转向"生态系统",识别华为、小米、蔚小理等生态主导者

优先布局生态核心受益环节(如域控、高精地图)或跨生态适配能力强的零部件供应商

L3/L4技术与传统车企深度融合,形成"主机厂+科技巨头+供应链"的稳定三角生态

参考资料:

中邮证券--袁野--中邮证券-宏观报告:服务消费稳固,智能经济消费展现高成长性-251216

群益证券--顾向君--中国中免601888--上海机场免税店招标落地,关注市内免税店推进-251218

西南证券--朱会振,杜雨聪--欢乐家300997--营销改革深化,期待旺季动销-251105

国金证券--刘宸倩,陈宇君--安琪酵母600298--产能深化全球布局,利润开启上行周期-251126

西部证券--杨敬敏--电新行业周报:首个省内特高压项目获批,可控核聚变商业化进展加速-251214

浙商证券--王华君、李思扬--杭氧股份002430-“周期+成长”兼备,可控核聚变+量子计算+商业航天齐发力-251207

浙商证券--邱世梁--锡装股份001332-签订框架协议开发聚变用低温泵产品,可控核聚变打开成长空间-251111

中银证券--陶波--安泰科技000969-Q3业绩稳健,孵育可控核聚变等新兴业务成长可期-251111

开源证券-吕明林文隆骆扬-涛涛车业-301345-公司信息更新报告:2025Q3业绩增长提速,长期关注机器人/无人驾驶等智能化领域进展

爱建证券-吴迪-上汽集团-600104-首次覆盖:巨头革新,华为助力-251215

国泰海通证券-刘一鸣-富维股份-600742-首次覆盖:汽零业务稳健,布局机器人和低空新赛道