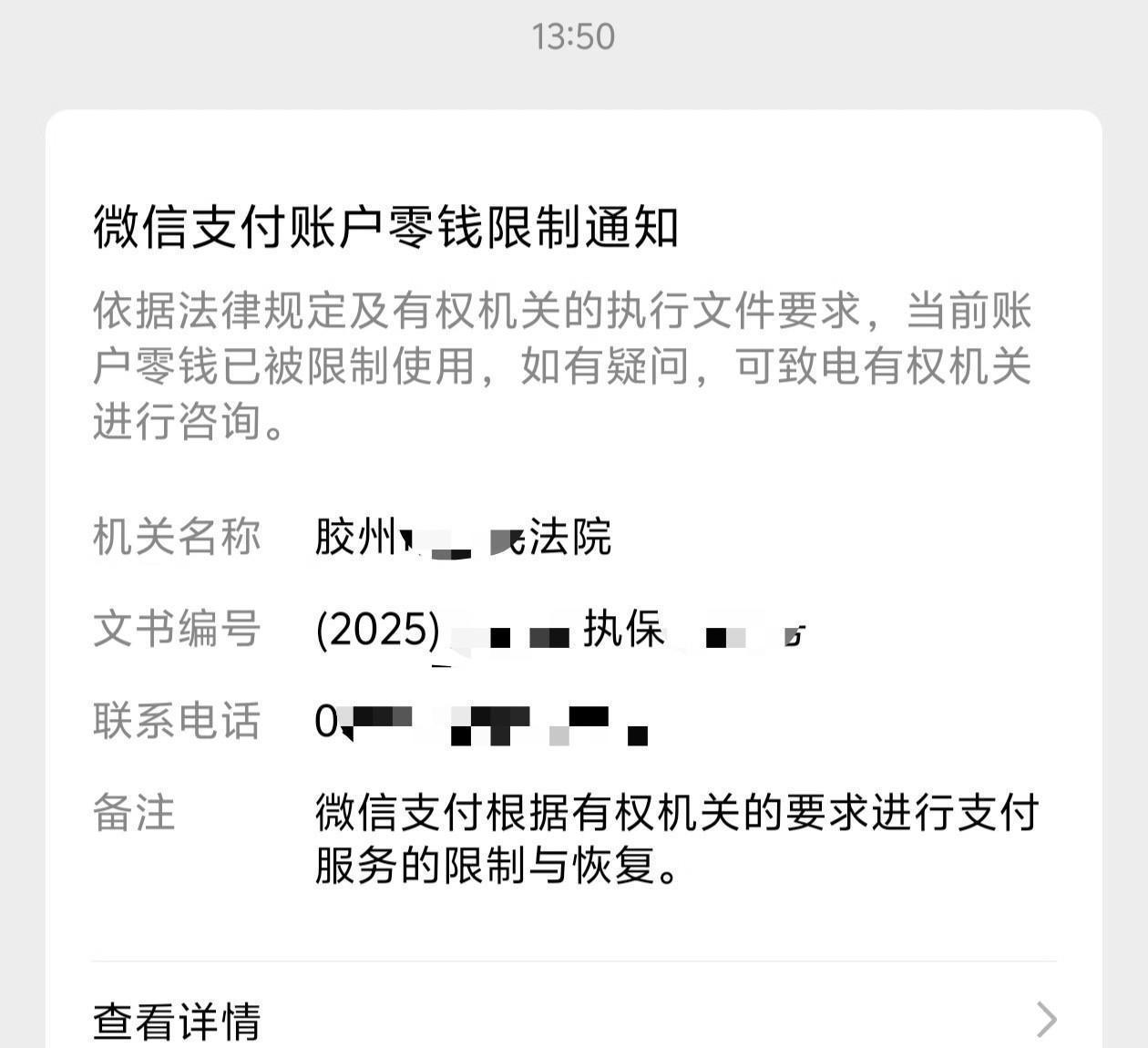

如果你也欠了这几家平台的人,我劝你一句:别急着投诉,真不是为你好 凌晨三点的手机屏幕亮着,催收短信在通知栏堆成小红点。 有人盯着那些“再不处理将上报征信”的字眼,手指悬在投诉举报的红色按钮上,屏幕映着他通红的眼眶——这是多数负债者的第一反应。 他们以为这是反击,是给平台“下马威”。 却没人算过这笔账:投诉键按下的瞬间,你失去的可能不是催收,而是谈判的余地。 上周见着做债务咨询的老周,他电脑里存着份特殊的“案例对比表”。 左边那栏,是半年内投诉过的负债者:72%的人收到了平台法务部的制式函件,原本能谈的分期方案全被“流程化处理”取代。 右边那栏,没投诉先沟通的人里,68%争取到了至少3个月的宽限期。 这里藏着一个被忽略的逻辑:平台不是铁板一块。 催收部门要的是回款效率,客服部门有协商权限,而风控部门最怕合规风险——投诉,恰恰会把你的案子直接推给最“不讲情面”的风控。 就像邻居小张,上个月信用卡逾期后,每天给客服打两通电话。 他没提投诉,只说“目前每月能稳定还2000,能不能把利息降到最低”,12天后收到了个性化分期协议。 你可能会问:遇到暴力催收也不能投诉吗? 当然可以。但要分清楚“违规催收”和“正常施压”——前者是平台越界,投诉是保护自己;后者是债务关系里的常规拉扯,急着亮底牌反而被动。 这背后其实是场信息差的拉锯战。 平台知道你的负债金额、征信情况,甚至比你清楚你的还款能力;你能拿捏的,只有沟通里的节奏——什么该说(收入证明),什么不该说(“我就是没钱你能怎样”),什么时候该沉默(对方催逼时)。 最可惜的是那些刚逾期就把所有平台投诉一遍的人。 他们以为能“震慑”对方,结果每个平台都启动了“快速清收流程”——原本可以分12期的账单,变成了“3天内必须全额还清”。 情绪这东西,在负债里最不值钱。 你摔手机、骂催收员、在网上发帖痛骂平台,除了让自己更累,什么也改变不了。 反倒是那些把“我现在能还多少”“需要多久”说清楚的人,往往能拿到更实际的方案。 老周见过最极端的例子:一个女生逾期8万,先花3天整理了收入支出表,带着银行流水去线下网点谈,最后不仅利息减免,还争取到每月只还1500。 你可以不信这套“慢慢来”的逻辑。 但你不妨想想:那些天天喊着“平台黑心”的人,是不是还在为下个月的还款焦头烂额? 而那些朋友圈里不再提负债,只是偶尔发加班动态的人,说不定已经和平台签好了第二份还款计划。 说到底,负债不是打仗,没必要非得分出输赢。 你要的是喘口气的时间,平台要的是把钱收回来——这中间,本就有商量的余地。 前提是,别让一时的火气,烧掉最后那条路。

平凡人

狗屁不通

用户10xxx56

这应该是做崔收的

彼岸花开

想啥呢,不投诉催收更厉害!玛德,老子已经向客服报备当期会延期三天还款,结果第二天就给我紧急联系人发催收短信,已保留证据,26年3月份还完,直接委托律师起诉

food 回复 12-18 08:48

兄弟,感情上支持你,以前我欠网贷,到处劝人别借钱,现在我要劝人多多借网贷,借了不还的那种劝。我们一起加油,如果有几千万人借了不还那就真的不用还了。

用户14xxx04

银行的协商还,网贷的等着打折本金还,不逾期没得谈,逾期后他求着你谈。

超星空

屁话真多,银行的拖着自己就会来找你分期,网贷的不投诉还等着干嘛

大吉大利

欠信用卡3万8一个多月 银行专员打电话来协商 减免后分60期还3万多点 非常感谢

半根烟

绝对是做小崔的写的文章!