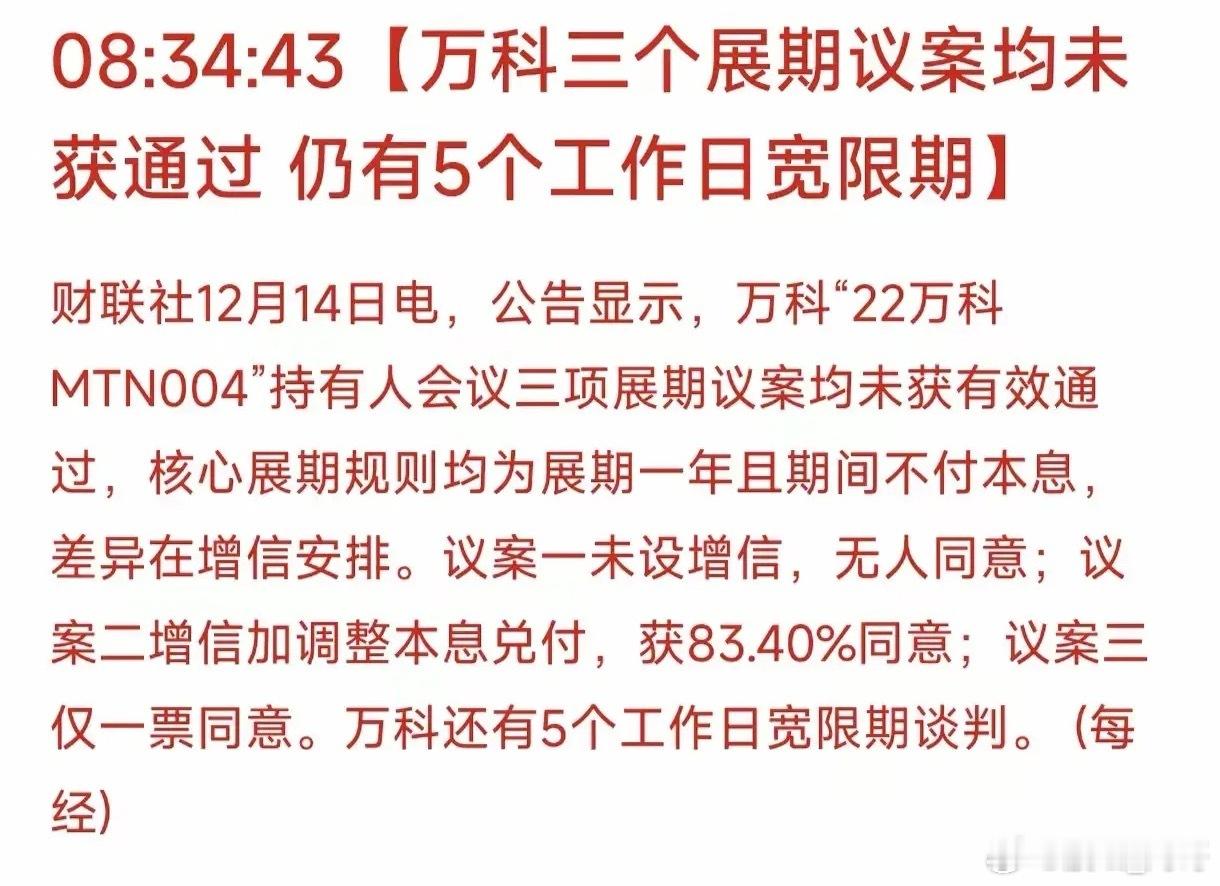

12月14日,中国银行间市场交易商协会披露的信息显示,万科首笔寻求展期的境内债“22万科MTN004”三项展期议案均未获通过。这笔余额20亿元、票面利率3%的中期票据原定12月15日兑付,目前万科仅剩5个工作日的宽限期,若未能在此期间与债权人达成共识,将构成实质性违约,引发市场对房企债务风险的再度关注。

议案未过核心:诚意不足难平债权人焦虑

“22万科MTN004”作为万科首单境内债展期申请,其三项议案均提出展期一年且期间不支付本息,但增信安排存在明显差异:议案一未设任何增信措施,议案二、三虽增加增信及优先偿付权,议案二还明确质押条件,但最终均未达到超过90%表决权同意的通过门槛。

其中,议案一零支持率,获支持最多的议案二也仅得到83.40%的表决权认可。头部券商地产分析师直言,债权人过往在债券展期中吃过亏,万科展期方案未提供合理补偿,即便有深铁相关担保,也难以缓解市场担忧,“想要过关必须拿出更足的诚意”。

值得注意的是,本次会议参与度极高——债权登记日共有20家机构持有人,18家出席会议,有效表决权占比达99.45%,高参与度下的否决结果,更凸显债权人对当前方案的分歧。

债务压力集中爆发:年内360亿待偿,多笔债券现异动

此次展期议案受阻并非孤例,万科正面临集中偿债压力。数据显示,2025年万科境内外公开债到期或行权规模超360亿元,仅年末最后一个多月,就有58.71亿元境内债本息待偿还。

境内债市场上,万科16笔存量债务存续本金约217.98亿元,其中11只合计181.19亿元债券将于一年内到期;境外还有两笔总额13亿美元的债券,分别于2027年、2029年到期。

更值得警惕的是,多笔债券已出现风险信号:12月5日,万科宣布“22万科MTN005”(37亿元)寻求展期,同时放弃“21万科02”(11亿元)的赎回选择权,并终止主体信用评级。分析师指出,放弃赎回权通常被视为兑付风险的前兆,而此次20亿债展期失败,将对后续“21万科02”的谈判产生不利影响。

现金流承压+优质资产质押,深铁220亿借款难解燃眉

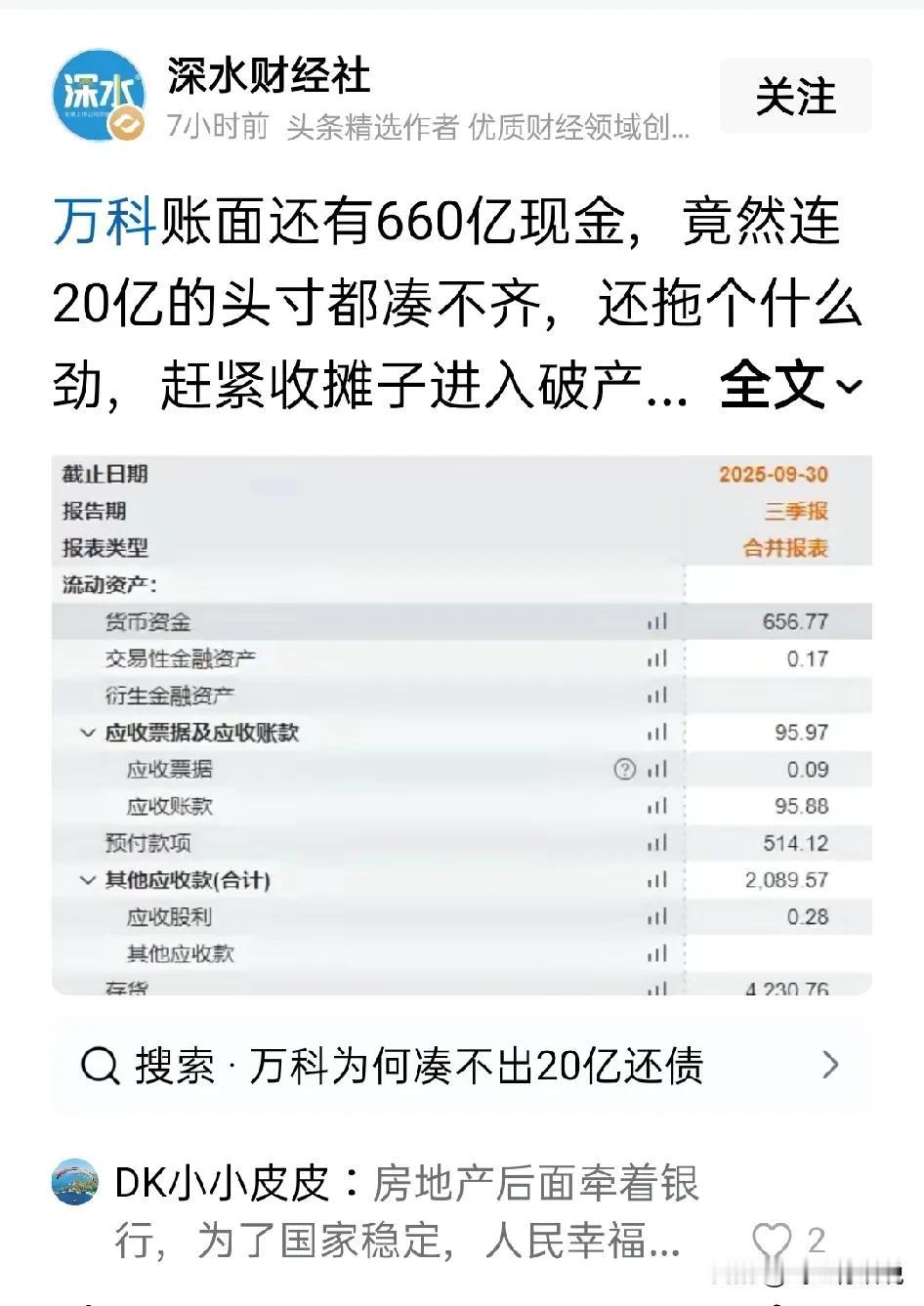

债务高压下,万科流动性持续紧张。2025年前三季度,公司现金流连续净流出,累计净流出额达236.21亿元;截至三季度末,总货币资金656.8亿元,较2024年末减少224.86亿元,现金及现金等价物同比降幅达28.05%。

财务数据显示,截至2025年6月底,万科有息负债合计3642.6亿元,其中一年内到期有息负债1553.7亿元,占比43%,且银行贷款占比超70%。为缓解流动性压力,万科已依赖大股东深圳地铁输血——此前通过的220亿元股东借款框架协议,要求万科以资产抵质押作为担保,截至11月13日,万科已提取213.76亿元无担保借款,后续仍需提供约305亿-427亿元的抵质押物。

值得关注的是,万科今年已将万物云全部股权、多个项目股权及核心资产质押,优质资产储备持续消耗,后续偿债能力面临更大考验。

行业寒冬下的债务重组猜想:削债或成大概率选项

对于万科的后续走向,资本市场分歧明显。有资深律师认为,万科大概率会利用5天宽限期加紧与债权人谈判,其庞大的体量和资产储备仍有协商空间;但也有债务重组专家指出,当前市场信心不足,争取进一步宽限的难度较大。

多位行业人士分析,单笔债券展期大概率是为全面债务重组争取时间,不排除未来采取本金削减、利息减免或债转股等削债措施。在房地产市场持续低迷的背景下,万科的债务处置进程不仅关乎企业自身存续,更可能成为行业风险化解的重要风向标。

(声明:文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。)

志同道合

让深地铁继续开水龙头吧❗