本文字数:2485|预计4分钟读完

豪掷百亿,并购成长。

记者丨李惠琳

编辑丨陈晓平

620亿资产的佛山环保龙头,加紧推进整合。

11月下旬,瀚蓝环境总裁金铎携数位高管,出席一场线上交流会,回应有关并购粤丰环保的关切,“对公司现金流已有正向影响⋯⋯协同效应将进一步释放。”

金铎团队,在年中完成对粤丰的收购,经由这笔耗资百亿的交易,翰蓝垃圾焚烧发电的规模,一举挺进国内前三。

官方回复《21CBR》记者称,并购粤丰,瀚蓝也可获取香港垃圾转运市场的业务资源与运营经验,积累跨境运营经验,助力海外拓展。

1-9月,瀚蓝环境净赚16亿元,预计全年营收超过130亿元,这笔大买卖正带来丰厚回报,也需要时间消化相关财务压力。

《21CBR》记者以投资者身份提问未来计划,金铎本人回复称,将积极关注AIDC(人工智能数据中心)领域的拓展机会。

1

豪掷百亿

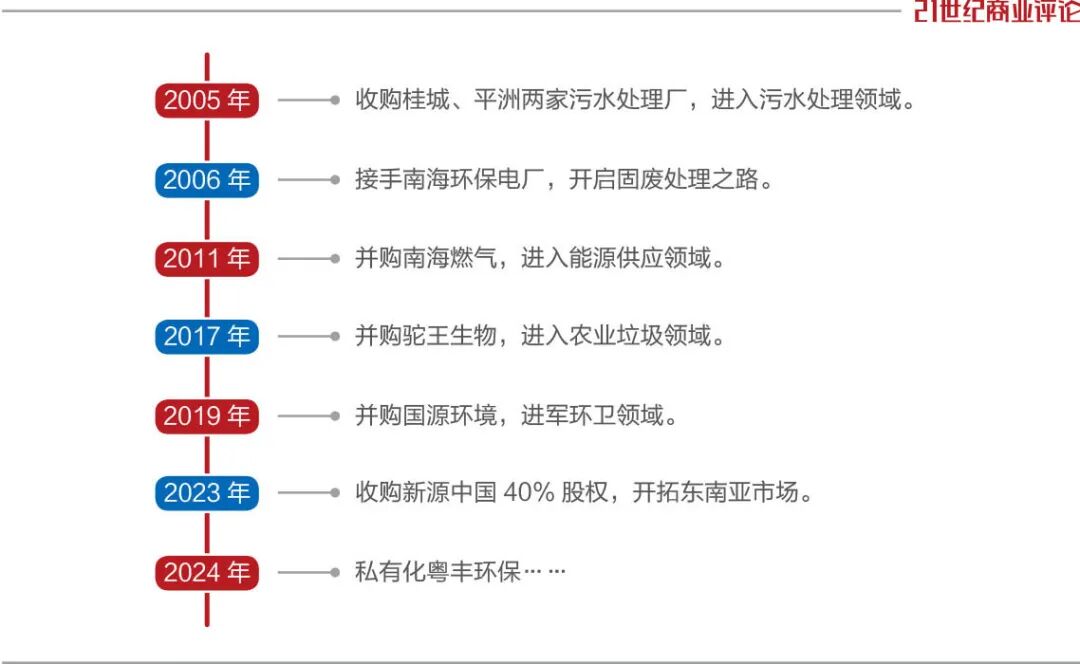

瀚蓝环境总部位于佛山,从事固废处理20多年。

2024年,金铎团队出价111亿港元,合人民币约100亿元,私有化粤丰环保,今年6月将其并表。

粤丰本在港股上市,为广东最大民营焚烧发电企业,共有35个已签订的垃圾焚烧发电项目,2024年其收入42亿港元,净赚8.6亿港元。

这笔百亿交易,大幅壮大了金铎团队的实力。

瀚蓝本来的平均焚烧发电规模,约4.5万吨/日,营收一直徘徊在120亿元左右;粤丰一加入,焚烧规模突破9.75万吨/日,年发电超100亿度。

这相当于佛山市全年用电量的1/8。

粤丰环保项目多为成熟运营资产,一并表,迅速带来业绩增量。

据披露,并表3个多月,其为瀚蓝贡献收入约14.86亿元,净利约2.4亿元,贡献经营性现金资产则增加约230亿。

“完成交割只是开始,真正的考验在整合。”金铎曾直言。

官方称,计划在2025年内基本完成财务、人力、供应链等职能条线的融合,实现平稳过渡和管理初步融合。

比如,瀚蓝环境已完成组织架构调整,原瀚蓝环境固废事业部、原粤丰环保焚烧业务,分别调整为固废事业一部、二部。

“通过管理协同,便于总部的监管和赋能,发挥协同优势,支持业务发展,降低管理费用。”瀚蓝方面向《21CBR》记者表示。

佛山南海区的固废环保产业园

目前,固废处理是瀚蓝的第一大收入来源,其所涉经营范畴广泛,从餐饮店的厨余油脂、居民的生活垃圾,一直到工业危险废物、医疗废物等,均在其中。

这家行业龙头,已打造纵横一体化“瀚蓝模式”。

通俗来说,即打通垃圾运、收等全链条,再以焚烧手段,将不同来源的垃圾进行无害化处理,进行发电、供热等。

例如,瀚蓝佛山南海区的固废环保产业园,把垃圾焚烧、发电、污泥处置等环节串联起来,同时解决400万居民的垃圾处理、60万居民的生活用电,以及20多座城市生活污水处理厂的污泥。

2

存量整合

金铎团队并购粤丰环保,是主动应对存量竞争的大动作。

“经过一轮项目建设潮后,目前一二线甚至三四线城市,生活垃圾焚烧处置设施基本都建成,拿新项目较难。”一位环保行业人士告诉记者。

瀚蓝开始承受增长压力,尤其固废处理业务,大量收入一度来自工程与装备领域,即主要与各地政府、市政部门合作,承接垃圾焚烧发电等项目的建设、运营。

2022年,这一业务峰值入账24亿多,其后在手订单陆续完工,业务快速萎缩,到2025年上半年,只剩1.28亿元。

“在建工程的减少,工程收入下降,这是同行业趋势,将减少公司资本性开支。”金铎回复《21CBR》记者。

管理层同时布局能源、供水、排水等,三大业务占到总收入的47.4%,只是增幅有限。

2023年以来,翰蓝收入连续两年下滑,管理层决定,从垃圾焚烧中着手,以并购整合扩大份额。

“过去在工程时代,企业更关注市场端的攻城略地,现在要更加注重区域协同,精耕细作。”金铎表示,固废处理行业进入存量整合阶段,运营能力成为核心壁垒。

在管理层看来,粤丰环保56%的项目位于广东,其省内项目与瀚蓝的全国布局刚好互补,特别在垃圾焚烧发电效率、渗滤液处理等技术领域,彼此协同空间巨大。

官方向《21CBR》记者表示,公司系统梳理固废二部项目所在优势区位,确立垃圾处理、供热、AIDC等项目方向,拓宽盈利增长点。

比如,利用垃圾焚烧发电带来的蒸汽余热,瀚蓝环境已为周边工业用户供应洁净热源;粤丰环保的存量项目开展供热业务较少,挖潜空间较大,其今年已新增3个项目签订对外供热协议。

“目前供热储备项目充足,且未开发供热项目具备较大拓展潜力。”金铎认为,供热量大增的同时,吨发电规模持续提升,精益化运营管理取得良好成效。

截至9月末,瀚蓝整体已有30个垃圾焚烧发电项目,签订对外供热业务协议。

3

并购成长

过往20多年来,翰蓝的规模扩张,都离不开并购。

1992年,其在佛山成立时,仅是一家区域性供水企业,实控人为佛山国资,业务服务局限于南海区域。

2000年上市后,这家企业展现出市场化的“狼性”,不断并购整合,陆续进入污水处理、垃圾发电、燃气等领域,并延伸至全国,甚至海外。

接二连三的并购,瀚蓝体量节节攀升。过去10年,其总资产、营收和净利润均增长5倍,总资产规模已突破620亿元。

58岁的金铎,进入瀚蓝已有21年,担任总裁也有14年,其本人是瀚蓝并购成长的见证者和操盘者。

“我们最初是一家供水企业,在行业即将进入成熟期时,意识到单一业务模式难以支撑公司的持续发展。”金铎坦言,管理层由此采取相关多元化战略,大力拓展业务。

瀚蓝环境总裁金铎

于团队而言,消化财务压力,也是一大挑战。

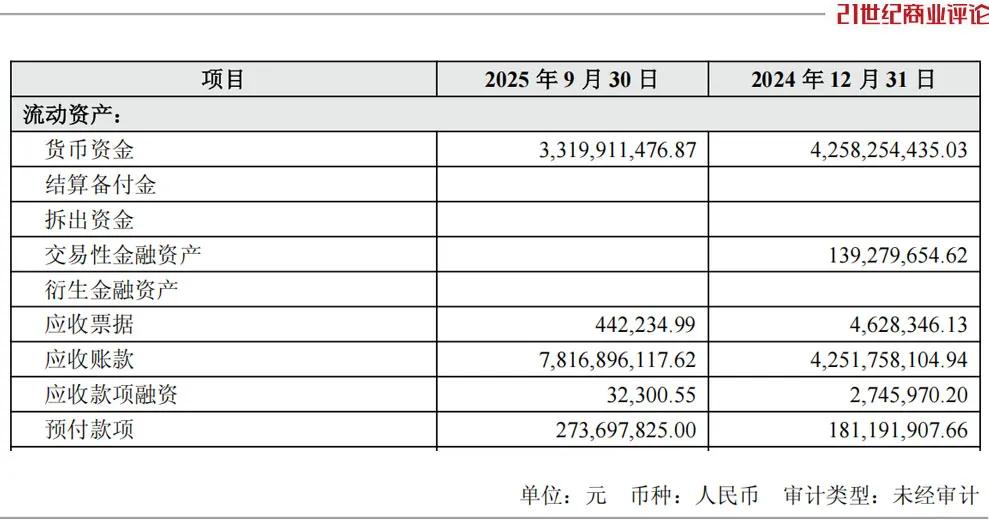

比如,为拿下粤丰环保,瀚蓝环境专门申请61亿元银行贷款,截至9月末,其资产负债率升至71.06%,有息债务超过300亿。

此外,客户多为地方政府或国有企业,结算周期较长,易形成应收账款积累。截至9月末,应收账款高达78亿元。

“资产负债率目前仍在合理范围内,阶段性较高的资产负债率,将在后续经营中逐步消化。”金铎表示。

管理层已表态,将加强应收账款回收、资金统筹调拨等方式,改善财务状况。据预测,2025年存量应收账款回款,不少于20亿元。

官方回复《21CBR》记者,并购完成后,公司加强对固废二部资金统筹调拨、贷款置换和降息等方式,降低财务费用。

加入瀚蓝环境后,粤丰的总贷款降低约13亿元,融资利率从并购前的2.75%-4.75%,降低至2.5%-4%。

完成这场百亿并购后,瀚蓝环境正站在一个新的起点上。