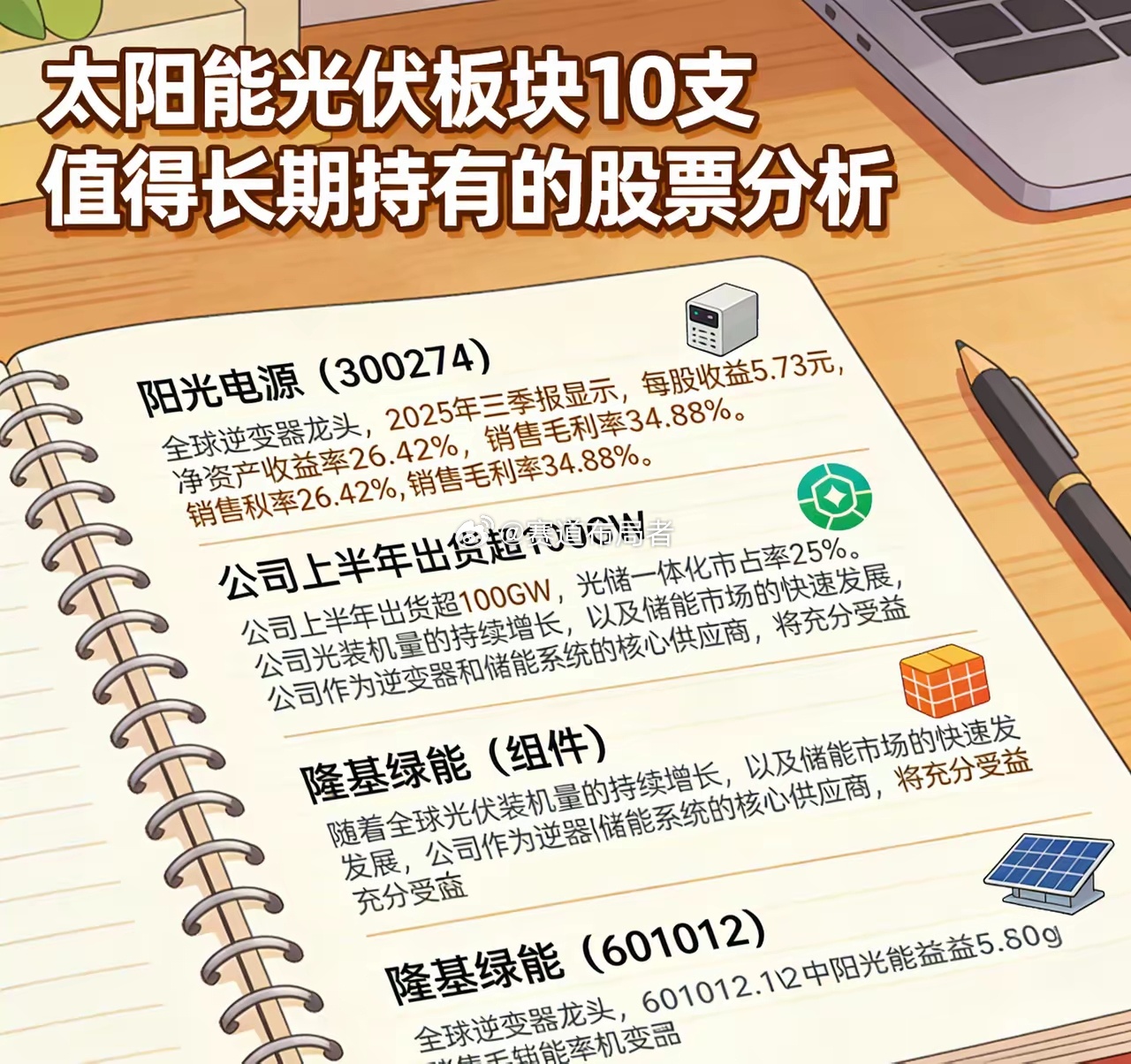

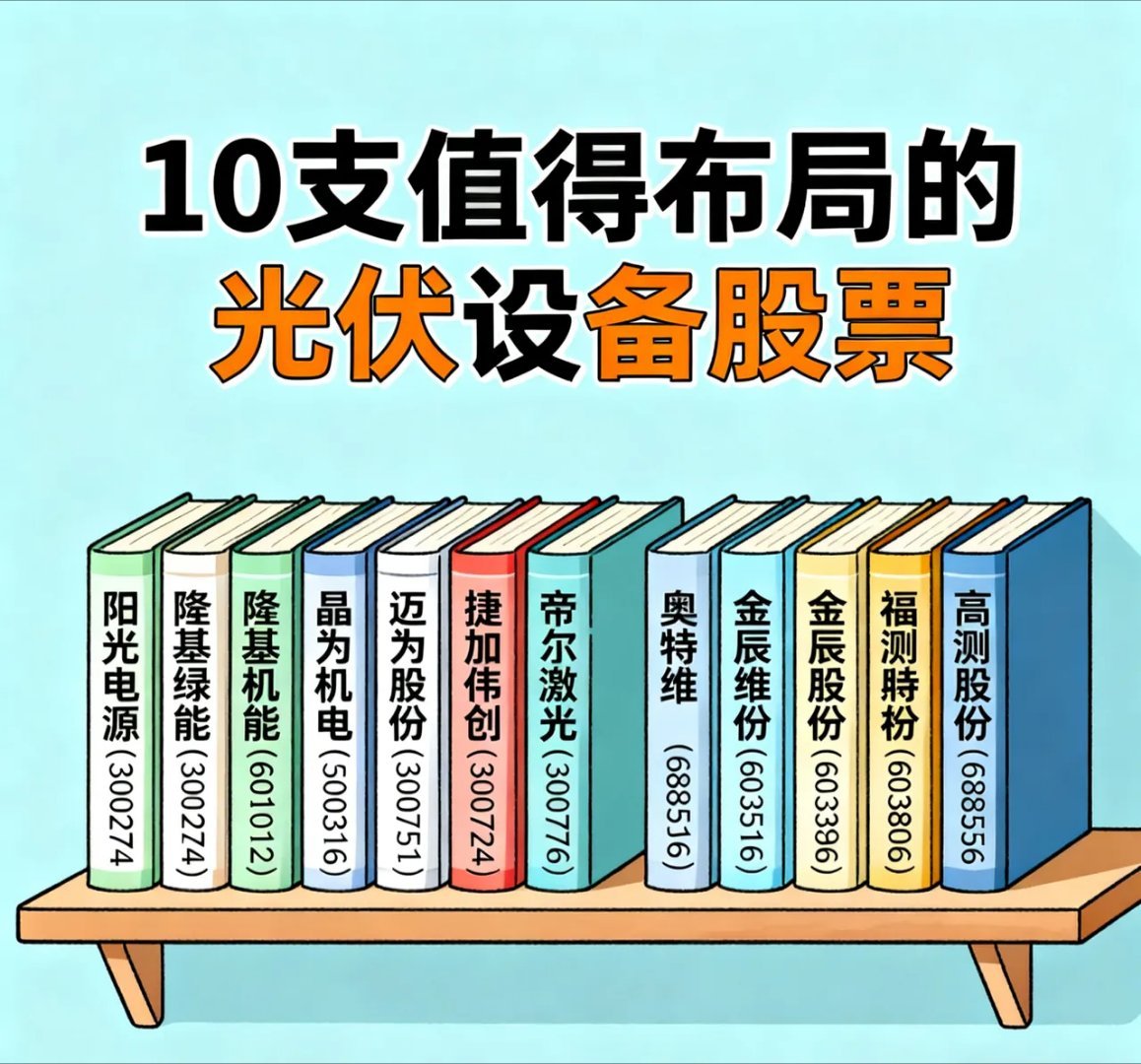

光伏板块10大核心标的深度解析:长期逻辑下的价值布局清单光伏作为全球能源转型的核心赛道,长期成长确定性突出。随着技术迭代加速、全球装机量持续扩容,产业链各环节龙头企业有望充分受益。以下梳理10家核心标的的核心竞争力与成长逻辑,为长期布局提供参考:1. 阳光电源:全球逆变器绝对龙头,2025年三季报交出每股收益5.73元、净资产收益率26.42%、销售毛利率34.88%的亮眼成绩单。上半年逆变器出货量超100GW,光储一体化市占率高达25%,深度绑定全球光伏装机需求。在储能市场爆发式增长的背景下,公司凭借“逆变器+储能系统”的协同优势,将持续抢占全球市场份额,业绩增长动能充足。2. 隆基绿能:全球组件规模龙头,技术研发实力行业领先,钙钛矿叠层电池实验室效率突破34.85%,光伏制氢成本降至2.3美元/kg,构建起技术壁垒。尽管2025年前三季度业绩短期承压,但公司在组件生产规模、全球渠道布局上的优势依然稳固。随着行业供需格局改善、需求逐步复苏,公司有望依托技术迭代与成本控制能力,重回增长快车道。3. 通威股份:硅料与电池片双赛道龙头,钙钛矿叠层电池效率达34.17%,“渔光一体”模式累计装机超4.79GW,实现产业与生态协同。公司在硅料领域具备显著的规模成本优势,随着硅料价格企稳、下游组件需求放量,硅料与电池片业务的盈利水平有望持续修复,业绩弹性值得期待。4. 德业股份:户用储能逆变器领域的隐形冠军,欧洲市占率位居第二,海外营收占比预计超60%,深度受益于海外户用储能市场的高景气。2025年三季报中,每股收益、净资产收益率等核心财务指标表现优异,公司凭借产品性能与渠道优势,在全球户用储能渗透率提升的浪潮中,业绩增长确定性强。5. 大全能源:全球多晶硅领域的领军企业,凭借大规模生产、低单位成本、高产品质量的核心优势,稳居行业第一梯队。2025年前三季度虽出现业绩亏损,但核心系硅料行业周期波动所致。随着全球光伏装机需求增长带动硅料供需关系改善,行业景气度回升有望推动公司业绩实现反转,重回盈利增长轨道。6. 阿特斯:全球知名光伏组件制造商,在海外市场积累了较高的品牌知名度与稳定的市场份额。2025年三季报显示每股收益0.27元、净资产收益率4.21%,业绩稳健增长。公司依托全球化的生产基地与渠道布局,能够充分捕捉不同区域的光伏装机需求,在全球市场持续扩容的背景下,业绩有望稳步提升。7. 晶科能源:N型TOPCon技术领军企业,组件功率突破670W,技术参数行业领先,储能业务增速位列行业前三,形成“光伏+储能”双轮驱动格局。公司在N型电池技术研发与量产方面先发优势明显,随着N型技术逐步替代P型成为市场主流,公司的产品竞争力与市场份额将进一步提升,成长空间广阔。8. 晶盛机电:光伏设备龙头企业,第五代单晶炉成功适配210大尺寸硅片,深度绑定隆基、中环等行业头部客户,订单确定性强。公司在单晶炉、切片机等核心设备领域具备深厚的技术积累与品牌口碑,随着光伏行业扩产周期开启,下游客户的设备更新与扩产需求将持续释放,公司订单量与业绩有望同步增长。9. 福斯特:EVA胶膜领域的绝对龙头,市占率高达55%,在光伏辅材赛道形成垄断性优势。公司产品在耐候性、粘接强度等核心性能上处于行业领先水平,是全球主流组件厂商的核心供应商。随着全球光伏装机量持续增长,EVA胶膜作为组件核心辅材,需求将同步扩大,公司有望持续享受行业增长红利。10. 福莱特:光伏玻璃行业龙头,市占率达32%,率先实现2.0mm超薄光伏玻璃量产,在产品厚度、透光率等指标上具备技术优势。光伏玻璃行业存在较高的规模壁垒与技术壁垒,公司凭借产能规模与成本控制能力,稳固行业地位。随着光伏组件产能扩张与双面组件渗透率提升,光伏玻璃的市场需求将保持稳定增长,支撑公司业绩长期向好。以上内容均由公开网络信息整理而得,不构成任何投资建议。