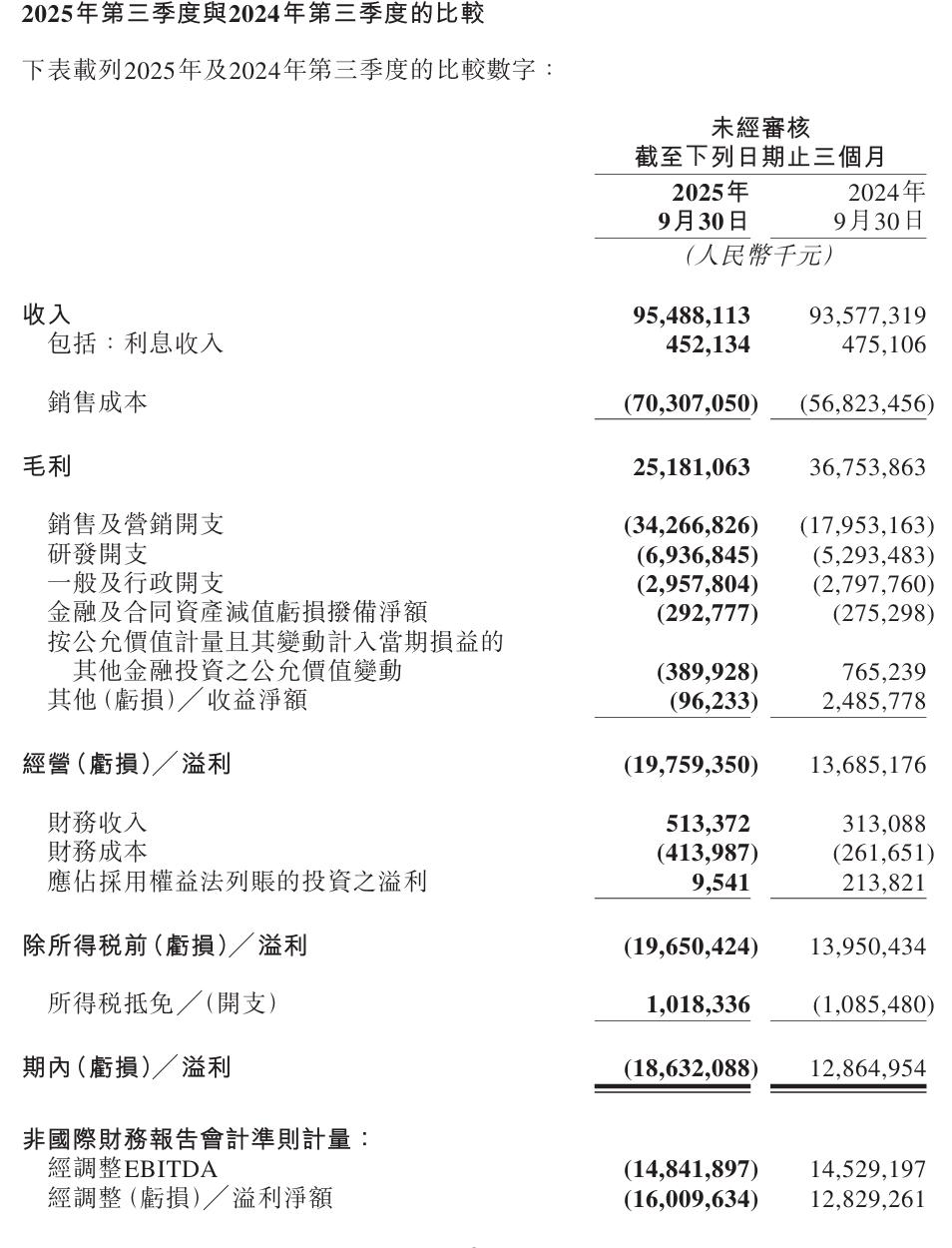

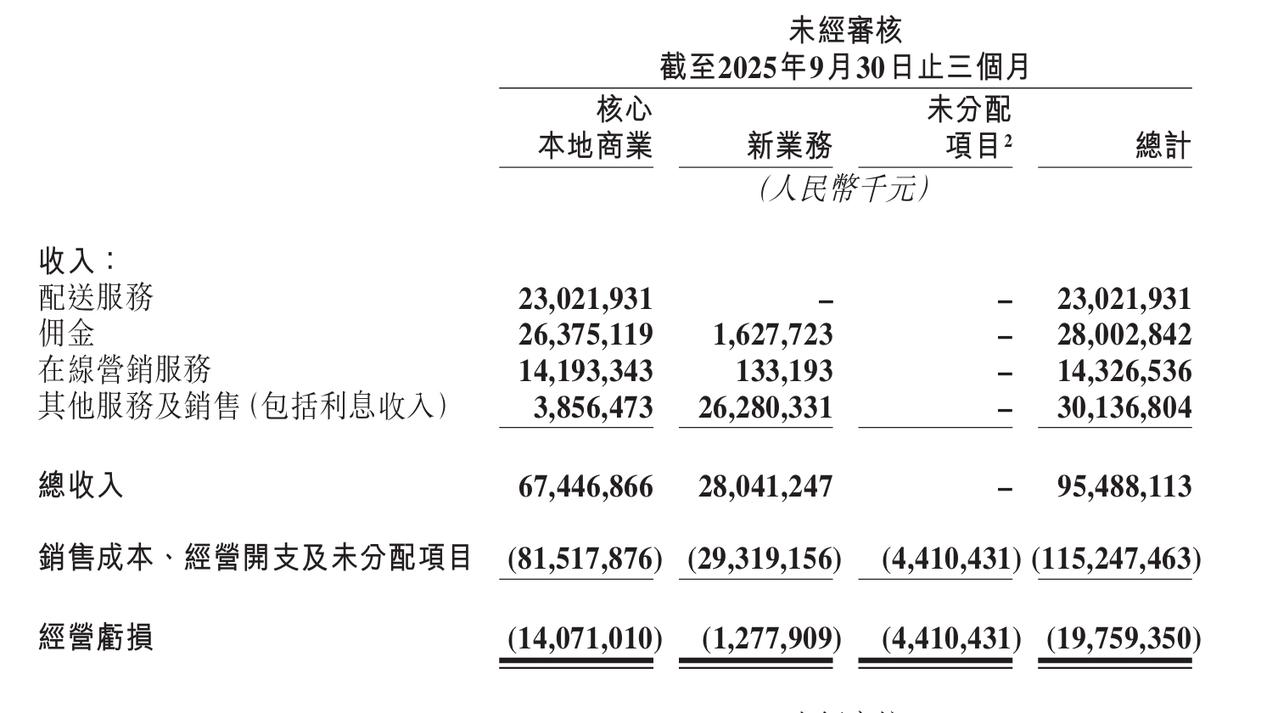

美团2025年Q3收入955亿元,期内亏损186亿元 一、整体业绩:收入微增,利润由盈转亏 2025年Q3,美团总收入为955亿元,与2024年同期的936亿元相比,小幅增长2.0%。 然而,在收入微增的同时,公司的盈利能力出现严重下滑。经营利润从去年同期的盈利137亿元,转为亏损198亿元。期内利润也同样从去年同期的盈利129亿元,转为亏损186亿元。这反映出公司在当季面临着巨大的盈利压力。 二、分部收入表现:核心业务收缩,新业务增长强劲 核心本地商业分部(包括外卖、到店、闪购等):收入为674亿元,同比下降2.8%其中,配送服务收入下降17.1%,主要原因是公司为应对激烈竞争,大幅增加了对用户的补贴,这部分补贴直接从收入中扣除。佣金和在线营销服务收入仅实现个位数增长,增长明显放缓。 新业务分部(包括食杂零售、海外业务等):收入为280亿元,同比增长15.9%。增长主要得益于食杂零售业务(如小象超市)和海外业务(如Keeta)的扩张。 三、成本与费用:各项支出大幅攀升 利润转亏的主要原因在于成本与费用的大幅增加 销售成本同比增长23.7%至703亿元,占收入比例高达73.6%。增长主要由于骑手补贴提高、即时配送订单量增加以及海外业务扩张所致。销售及营销开支同比激增90.9%至343亿元,占收入比例升至35.9%。这主要是为了应对外卖行业的激烈竞争,公司大幅增加了推广、广告和用户激励的投入。 研发开支同比增长31.0%,主要源于公司在人工智能(AI)领域的投入增加以及雇员薪酬开支上升。 四、分部利润表现:核心业务由盈转亏,新业务亏损扩大 核心本地商业分部:经营利润从去年同期的盈利146亿元,转为亏损141亿元,经营利润率降至-20.9%。这是导致公司整体亏损的最主要原因,缘于毛利率下降以及激进的用户补贴和营销投入。 新业务分部:经营亏损从去年同期的10亿元扩大至13亿元,但亏损率环比有所改善。亏损扩大主要由于海外业务扩张带来的相关成本和开支增加。 总体来看,美团在2025年Q3陷入“增收不增利”的困境。尽管新业务和部分核心业务交易量仍在增长,但异常激烈的市场竞争,尤其是在外卖领域,迫使公司投入巨额补贴和营销费用以维持市场地位和用户黏性,这直接侵蚀了利润空间,导致核心业务由盈转亏。公司预计,由于市场竞争持续白热化,2025年第四季度的经营亏损趋势将会延续。