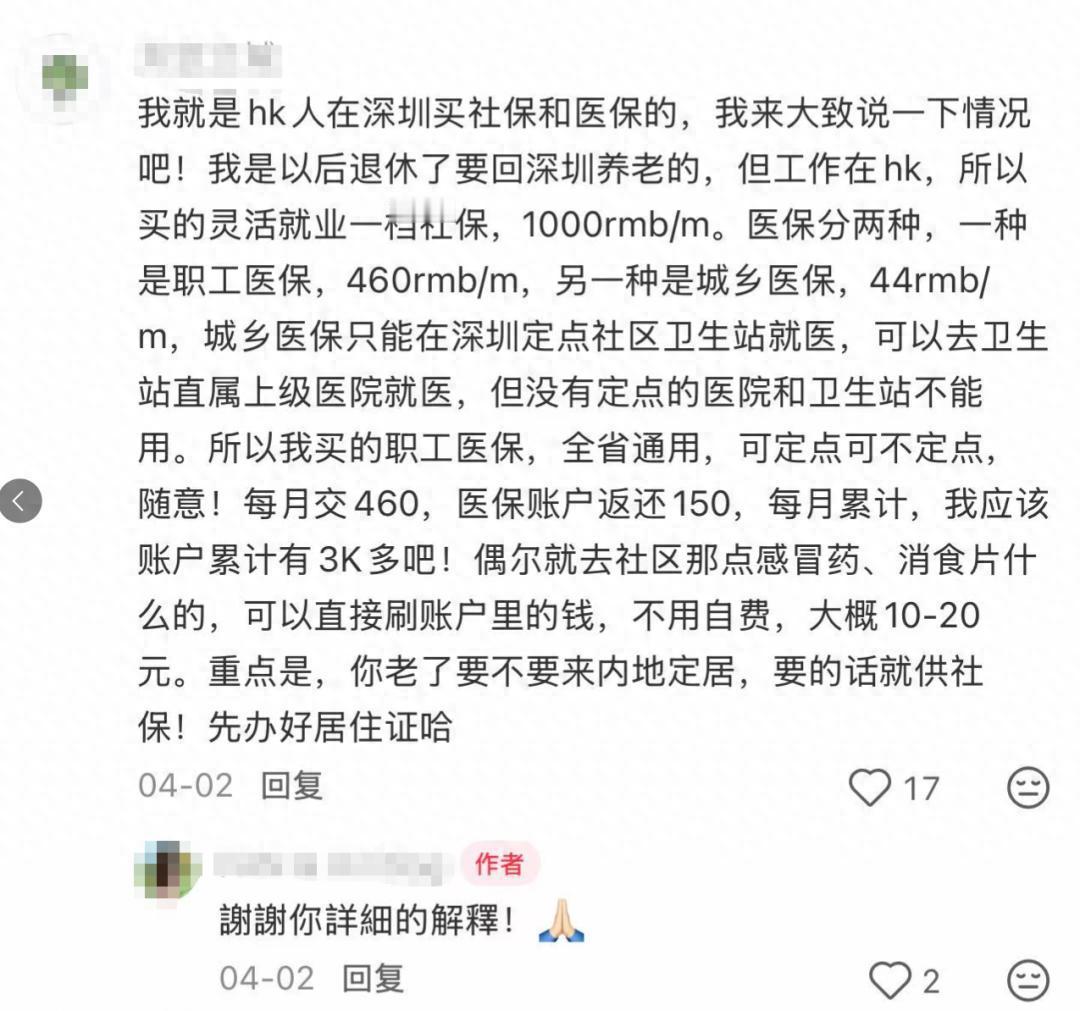

现在最懂“理财规划”的,可能是几十万北上买社保医保的香港人。 在我看来,这波港人“北上参保”,并不是盲目跟风,而是一次现实而聪明的跨境生活布局。你看,现在在深圳买社保,灵活就业形式每月交898元,20年后退休,每月能领3000多元——只要领四年就回本了。关键这还只是“最低配”,有人月交三千多,规划未来每月拿万元退休金,养老体验直线上升。 为什么越来越多香港人愿意“北上养老”?原因其实很简单:性价比太高。光一个“看病难”,在香港就够让人抓狂的。不是没得治,是得等。一个普通专科,公立医院可能要排两三年。急诊动辄四五个小时,白内障排期甚至能拖两年——到时候不等病好,先把人拖垮。 但在深圳、中山这些大湾区城市,医保参保、手机挂号、当天就能看病,88块钱搞定一次眼科检查还有统筹报销。牙科补牙三颗900元搞定,疫苗价格也能便宜一半还附带“买一送一”。这对比下来,不说优越感,至少是减压感。 更何况,大湾区城市生活成本低、房租便宜、医疗资源多、海景配套齐。对很多港人来说,这不仅是生活转场,更像是退休质量的升级重启。以前是“北上吃喝”,现在是“北上养老”。 社保是保障,医保是效率,生活是实惠,这些加起来,就是吸引几十万香港人跨境“投票”的理由。 这不是哪个城市的胜利,而是区域融合的真实写照。你可以说他们现实,但我更觉得他们务实。谁不想把晚年过得更安心点、更值当点呢?