——存钱管“日常应急、灵活支配”,保险防“极端风险、一夜返贫”,少了哪个都有漏洞。 - 存钱的靠谱性:流动性强、本金可控,能应对失业、小额医疗、短期开支等“小风险”,但扛不住大病、意外、身故这类“大额刚性支出”,很容易被一次意外花光多年积蓄。 - 保险的靠谱性:以小博大转移极端风险,比如几百元保费能撬动几十万医疗金,避免“一场病拖垮一个家”,但资金流动性差,不能随意支取,只针对合同约定的风险生效。 最稳妥的逻辑:先留6-12个月生活费当应急金(存钱),再用少量预算配置核心保险(重疾险+医疗险+意外险,优先保家庭经济支柱),剩下的钱再考虑储蓄增值。

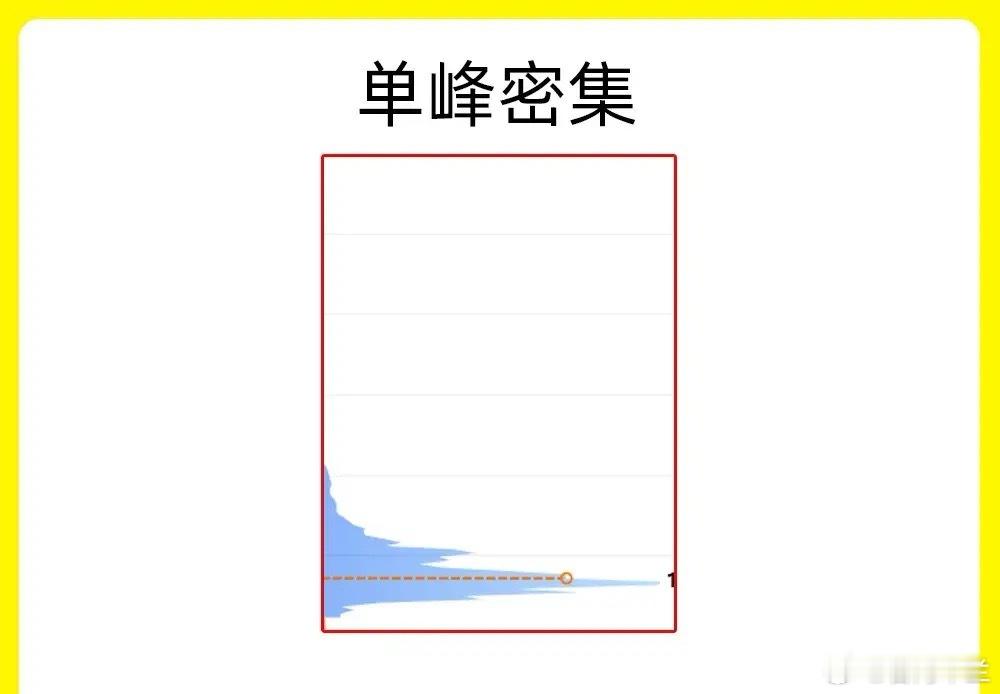

上午缩量2807亿,意味着什么?反弹随时到来!缩大量下跌,意味着底部行情,洗盘

【2评论】【10点赞】