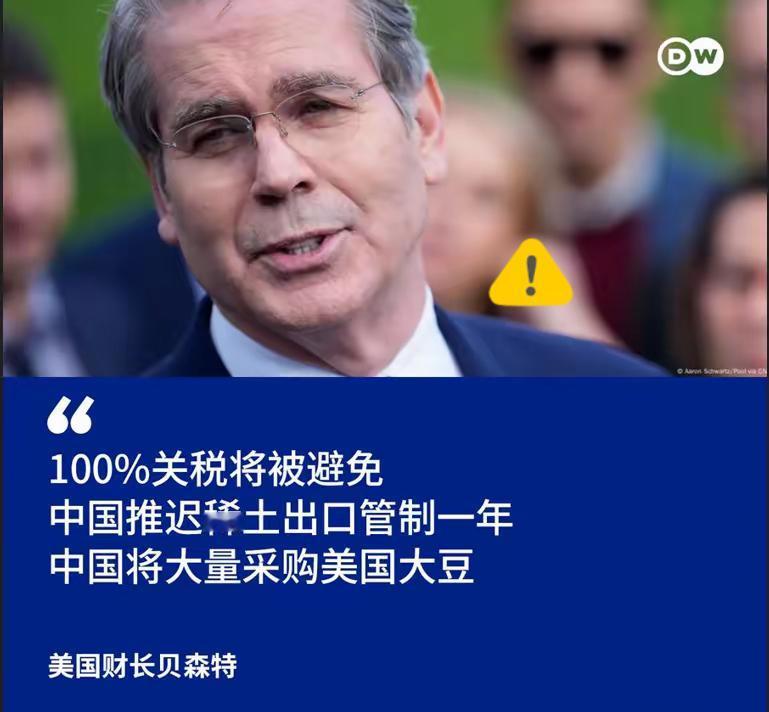

中美之间,已经没有回头路了。美国手里的绳子,已经勒住中国经济的咽喉;而中国手里的刀,也正对着美国的高科技命脉。只不过战场不在战壕,而在港口、芯片、能源和货币之间。 先说说芯片领域,这是美国下力气最多的地方。从 2018 年开始,美国就不断对中国的集成电路加征关税,后来更是直接限制出口芯片相关的产品和制造设备,连 “美国人” 参与中国半导体项目都不允许。2025 年 5 月,他们还专门限制华为昇腾这类中国先进芯片,甚至不让美国的人工智能芯片用来训练中国的 AI 模型。 这些做法确实给中国的芯片产业带来了麻烦,毕竟高端芯片的设计和制造设备一度依赖进口。 但中国也没坐以待毙,现在本土的 EDA 软件(芯片设计必需的工具)已经能覆盖 75% 的国内成熟制程需求,航空发动机的研发也提前完成了关键节点,这些都是突破限制的实在进展。 芯片之外,港口的较量也实实在在展开了。2025 年 10 月,中美几乎同时开始对对方船舶收特别港务费。美国那边对中国建造或运营的船舶收费,中国的 “茉莉号” 集装箱船在萨凡纳港一次就被收了 425 万美元,三年后可能涨到 1189 万美元。 但中国的反制更有针对性,只要是美国企业运营、挂美国旗,或者有 25% 以上美国股权的船舶,靠港都要交费。 美国美森航运的 “曼努凯” 号在宁波港就被罚了 62.7 万美元,一艘 10 万吨级的船一次要交 4000 万人民币。 这直接让美国航运企业吃不消,欧洲的马士基这些大公司都开始绕开中国港口,韩国和美国合作的造船计划也因为被制裁受了冲击。美国本想靠港口费逼供应链离开中国,结果自己的航运企业利润被削薄,消费者还要承担涨价成本,有分析说年底 55% 的关税成本都会落到美国人身上。 能源和关键资源领域的相互牵制更明显。美国一直想靠能源出口掌握主动权,对欧盟、日本都施压要求多买美国能源,但中国在这方面有自己的优势。 中国进口的美国乙烷占了他们总出口量的 48%,一旦调整进口,美国墨西哥湾的乙烯工厂就得减产。 更关键的是稀土,中国产的稀土占全球 70% 以上,90% 的稀土永磁产品都是中国制造。2024 年中国中重稀土出口量降了 38%,但美国还是有 75% 的稀土原料要从中国进口。2025 年中国又更新了出口管制清单,要求所有稀土出口必须说明最终用途,还得接受全流程追踪,直接掐断了美国军企通过 “中间商” 绕道买稀土的路子。 要知道 F-35 战斗机一架就需要 440 公斤稀土,没了稳定供应,美国的高科技军工生产肯定受影响。 在货币和产业层面,这种相互制约也在加深。美国想靠美元霸权维持优势,但中国的新能源产业已经形成了竞争力。2024 年锂电池、光伏组件这些 “新三样” 出口额超过 1 万亿,风电设备出口涨了 70%。 虽然美国加了关税,但中国企业早就在越南、匈牙利建了工厂,而且关键原材料国产化率超过 80%,受的影响很有限。 反过来,美国的高科技产业离不开中国的稀土和原材料,中国的出口管制直接让他们的供应链暴露了脆弱性。2025 年中美之间的稀土贸易逆差收窄到 47 亿美元,就能看出这种格局的变化。 现在双方的处境很清楚,美国在半导体设计、航空发动机这些高端环节还有优势,但手里的 “绳子” 没能完全勒住中国经济;中国虽然在部分高端技术上还需要突破,但手里的关键资源和产业优势,确实戳中了美国高科技产业的要害。 这种较量不会像打仗那样激烈,但每一项政策、每一笔贸易背后都是实打实的利益博弈,而且已经形成了谁也离不开谁又相互制约的局面,很难再回到过去的状态了。