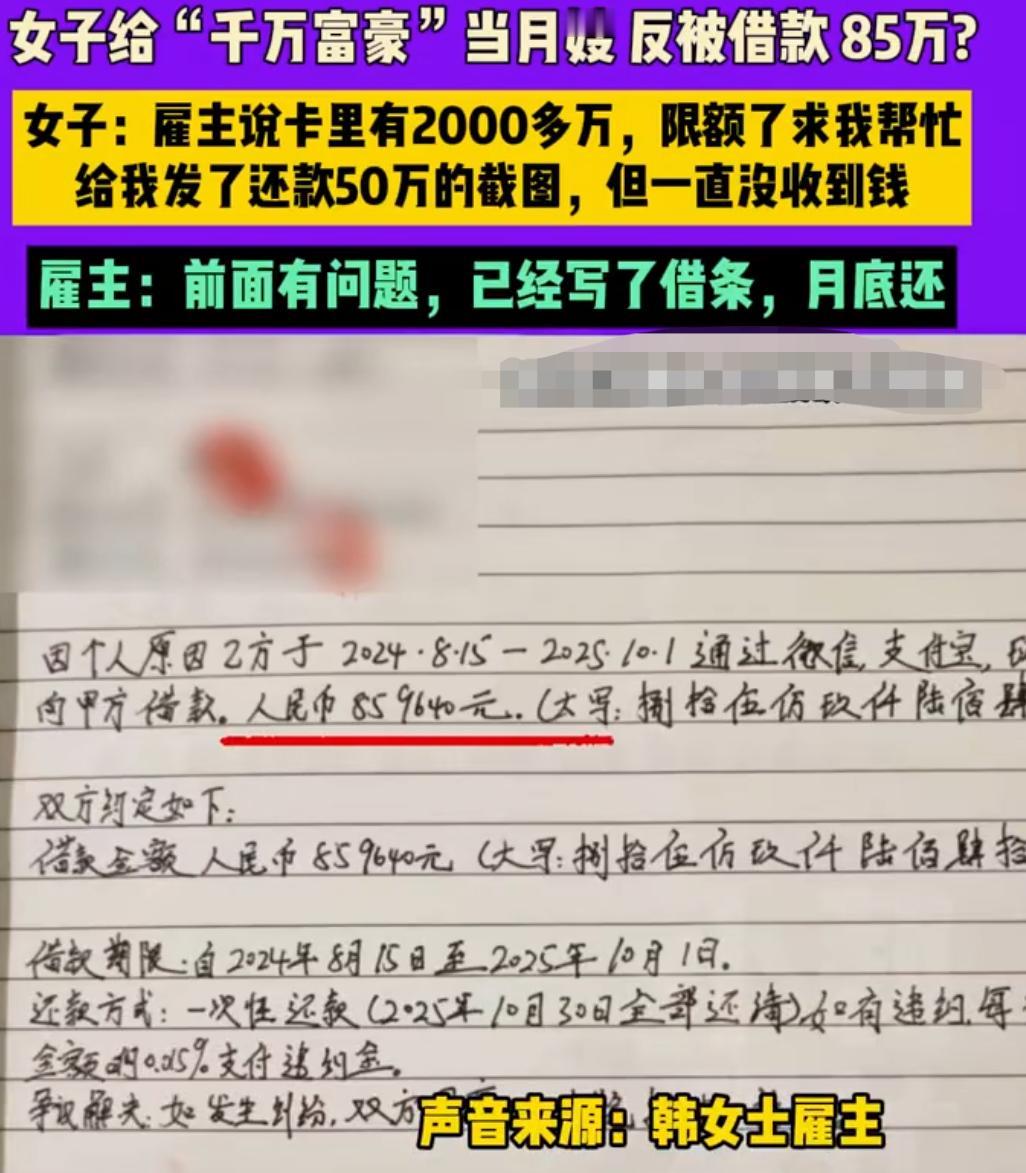

一、事件核心事实梳理 1. 雇佣关系与借款过程 韩某于2024年5月受雇于浙江湖州某“千万富豪”家庭,约定月薪1.5万元。次月,雇主以“家人因消费过高被调查”为由,称需缴纳保证金但银行卡限额,向韩某借款。从2024年8月至10月,韩某分多次通过亲友借款及网贷筹集85万元转账给雇主。雇主曾出示手机余额截图(显示2100万元),但承诺的50万元还款始终未到账。截至2025年10月,韩某仅收到5500元工资,其余款项催讨无果。 2. 关键证据的法律效力 雇主虽出具借条,但存在多重瑕疵:未注明借款用途、未约定还款期限、未附身份证复印件。韩某提供的转账记录多为截图,未通过官方渠道下载带公章的交易明细,可能影响证据效力。此外,雇主声称的“2000万资产”无法核实,其家庭在借款后搬至上海,行踪不明。 二、法律关系与风险分析 1. 民间借贷的合法性边界 根据《最高人民法院关于审理民间借贷案件适用法律若干问题的规定》,合法借贷需满足以下条件: ◦ 合同形式:借条需明确借款金额、用途、期限等要素,否则可能被认定为无效。 ◦ 资金来源:韩某通过网贷借款转借,若年化利率超过12.4%(2025年LPR的4倍),超出部分不受法律保护。若其行为构成“套取金融机构贷款转贷”,借款合同可能被直接认定无效。 ◦ 用途合法性:若雇主将借款用于赌博、洗钱等违法活动,且韩某明知,其债权将无法通过诉讼实现。 2. 刑事风险与民事救济 ◦ 涉嫌诈骗的可能:雇主虚构“被调查”“银行卡限额”等事由,隐瞒真实财务状况,可能构成诈骗罪。根据《刑法》第266条,诈骗公私财物价值50万元以上即属“数额特别巨大”,最高可判无期徒刑。 ◦ 财产保全与执行:韩某应立即向法院申请诉前财产保全,冻结雇主名下资产(如银行账户、房产),避免其转移财产。若雇主拒不履行判决,可申请强制执行其公开财产线索(如企业登记信息、投资记录)。 3. 家政服务中的特殊风险 家政从业者因工作性质易与雇主建立信任关系,需警惕以下陷阱: ◦ 情感操控:雇主可能利用月嫂对婴幼儿的责任感,以“紧急用钱”为由借款。 ◦ 职务侵占风险:若借款发生在雇佣期间且用于家庭事务,可能被认定为职务行为,需通过劳动仲裁而非民间借贷诉讼解决。 三、社会警示与应对建议 1. 从业者风险防范指南 ◦ 背景调查:通过家政公司核实雇主身份,要求提供身份证复印件及资产证明(如房产、银行流水)。 ◦ 资金管理:拒绝现金交付,优先通过银行转账并备注“借款”;避免使用网贷或转借他人资金。 ◦ 证据固定:签订书面借款合同,明确约定还款期限、利息及违约责任;保存聊天记录、转账凭证等原始证据。 2. 法律救济路径 ◦ 协商与调解:通过家政公司或社区调解组织介入,争取达成还款协议。 ◦ 刑事报案:若有证据证明雇主存在诈骗故意(如虚构身份、伪造资产证明),立即向公安机关经侦部门报案。 ◦ 民事诉讼:向法院提起民间借贷诉讼,同时申请财产保全。若借条存在瑕疵,可补充通话录音、证人证言等辅助证据。 3. 社会支持体系构建 ◦ 家政行业规范:推动家政公司建立雇主信用档案,对有不良记录者实行行业禁入。 ◦ 普法宣传:通过社区讲座、短视频等形式,普及民间借贷法律知识,提高从业者风险意识。 ◦ 法律援助:为经济困难的家政从业者提供免费法律咨询和诉讼代理服务,保障其合法权益。 四、结语 这起事件不仅是个人财产损失,更暴露了家政服务领域的制度性漏洞。韩某的遭遇警示我们:在信任与利益交织的现代社会,任何经济往来都需坚守法律底线。对于家政从业者而言,保持理性判断、规范操作流程是自我保护的关键;对于社会而言,完善信用体系、强化法律救济机制,才能真正守护每一个劳动者的血汗钱。正如古语所言:“害人之心不可有,防人之心不可无”,在人情往来中筑牢法律防线,方能避免重蹈覆辙。

现在的“骗局”够下本的啊!看到个新闻,一女子到浙江去做月嫂,雇主自称千万级富豪

【1评论】【5点赞】