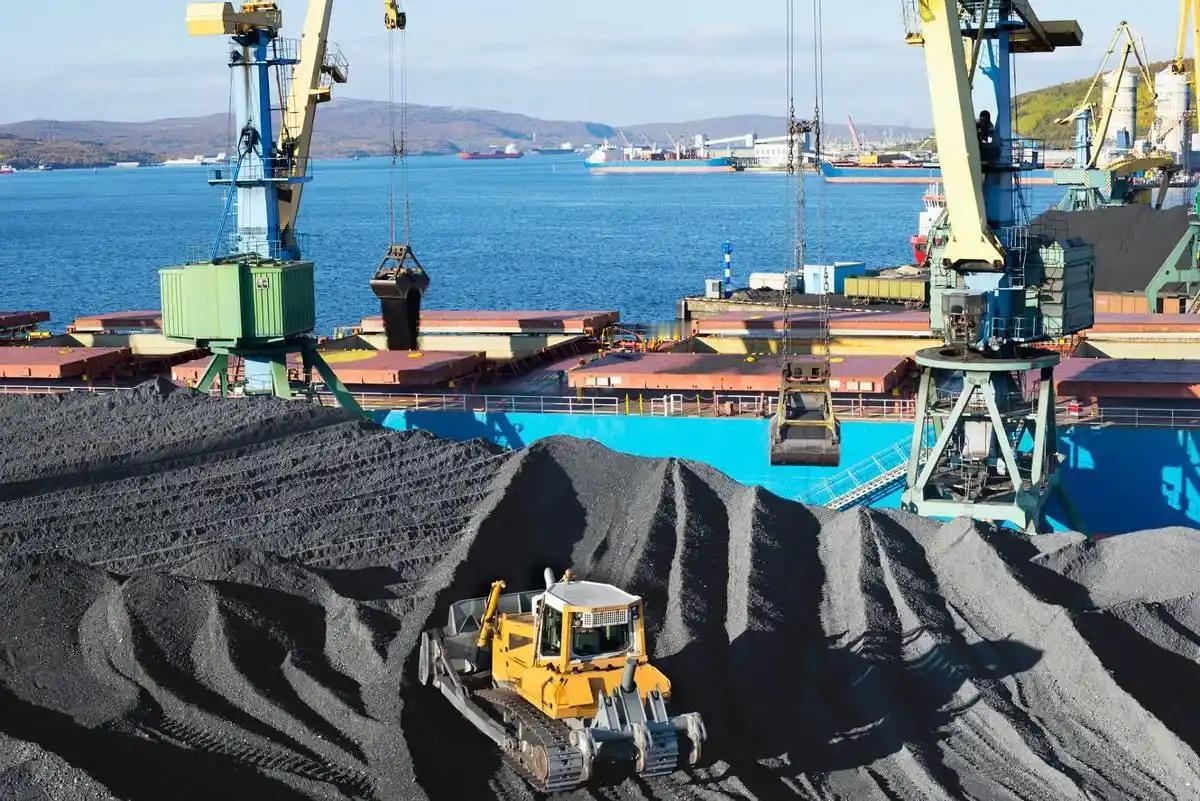

澳大利亚的铁矿严格来说,那地方根本就不是铁矿,就是纯粹的一坨铁,只不过是生锈了而已。 先说说咱们自己的铁矿有多 “难伺候”,就拿鞍钢的矿来说,平均含铁量才 34%,说白了就是石头里掺了点铁渣。 想把这玩意儿变成炼钢的料,得闯过 “三关”:先把矿石拉进车间,用球磨机磨成比面粉还细的 200 目粉末,这一步就得耗掉不少电。接着送进磁选机里反复 “筛”,像吸铁石找钉子似的把铁元素吸出来。 最后还得泡进特制药剂里,把硅、硫这些杂质 “洗” 掉,折腾半天才能得到含铁 65% 以上的精矿粉。这么一套流程走下来,每吨精矿的成本比直接买澳大利亚矿高出去一大截,还得多排不少碳。 再看澳大利亚那号称 “生锈纯铁” 的矿,其实没那么玄乎。以主流的 PB 粉为例,含铁量也就 61.5% 左右,块矿能到 62.5%,虽说比咱们的贫矿强太多,但终究还是矿石,里面藏着不少脉石和有害元素。 只不过人家的矿天生 “懂事”,烧结性能好、还原性强,拉到钢厂稍微处理一下就能进高炉,省去了咱们磨粉泡药的麻烦。可别小看这步骤差异,中国钢铁行业一年要消耗十几亿吨铁矿,单是加工环节的成本差,就足以影响全球钢价走势。 更关键的是,这背后藏着实打实的贸易依赖。中国一年 60% 的铁矿进口都来自澳大利亚,2023 年光买澳矿就花了 5910 多亿元,占从澳进口总额的一半还多。而澳大利亚更离不开中国市场,他们 85% 的铁矿都得卖到中国,矿业出口收入占了 GDP 的不小份额。 去年澳大利亚资源出口收入降了 10%,澳媒立马慌了,直言要是对华出口遇阻,他们得成全球贸易衰退的 “大输家”。连必和必拓这样的巨头都一个劲强调 “自由贸易重要性”,说白了就是怕中国找替代品。 但咱们早就不是被动挨打的状态了,这几年悄悄布了两步大棋。第一步是 “变废为宝”,靠废钢替代铁矿。现在中国钢铁积蓄快到 140 亿吨了,每年能回收 3.2 亿吨废钢,这些 “城市矿藏” 可是宝贝。 用废钢炼钢比用铁矿省 1.6 吨矿石、少排 1.6 吨二氧化碳,某钢厂改用电炉短流程工艺后,吨钢能耗直接降了 62%。到 2025 年,光是废钢就能支撑 20% 以上的电炉钢产量,相当于少进口好几亿吨铁矿。 第二步是 “另起炉灶”,找新的矿源。中铝国际联合中铁十九局在几内亚拿下了西芒杜铁矿的运维项目,这可是世界最大的高品位赤铁矿之一,今年 11 月就要发首船矿了。 虽说第一年才运 50 到 100 万吨,但这相当于在澳大利亚的供应版图上凿了个口子。要知道西芒杜的铁矿品位比澳大利亚的还高,等全面投产了,咱们对澳矿的依赖度肯定得降下来。 澳大利亚那边也不傻,嘴上喊着 “供应链多元化”,身体却很诚实。他们政府偷偷做了三次调研,最后发现想摆脱对中国的矿产品出口根本是 “不可能完成的任务”。 毕竟全球能消化这么多铁矿的,只有中国的钢铁产能。更有意思的是,他们一边盼着中国买矿,一边还跟着西方搞技术限制,结果自家矿企先急了,必和必拓天天在各种场合强调 “别得罪大客户”。 其实咱们的钢铁厂早就算过账:就算澳矿再省心,也不能把鸡蛋放一个篮子里。现在 141 家钢铁企业都完成了超低排放改造,产能快 6 亿吨了,既能扛住环保压力,也能更好地适配废钢、海外新矿这些 “替代食材”。 反观澳大利亚,除了卖矿石,在钢铁产业链上啥也做不了,要是哪天咱们的废钢用量再涨点,西芒杜的矿再运多点,他们那 “生锈纯铁” 的底气恐怕就得打折扣了。 说到底,铁矿这东西跟稀土一样,都是产业链话语权的试金石。以前咱们没的选,只能捧着贫矿费劲加工;现在既有 “内部循环” 的废钢大招,又有 “海外布局” 的新矿渠道,自然不用看别人脸色。澳大利亚要是还搞不清状况,迟早得明白:就算是 “生锈的纯铁”,没人买也只是堆废石头。