人民币汇率

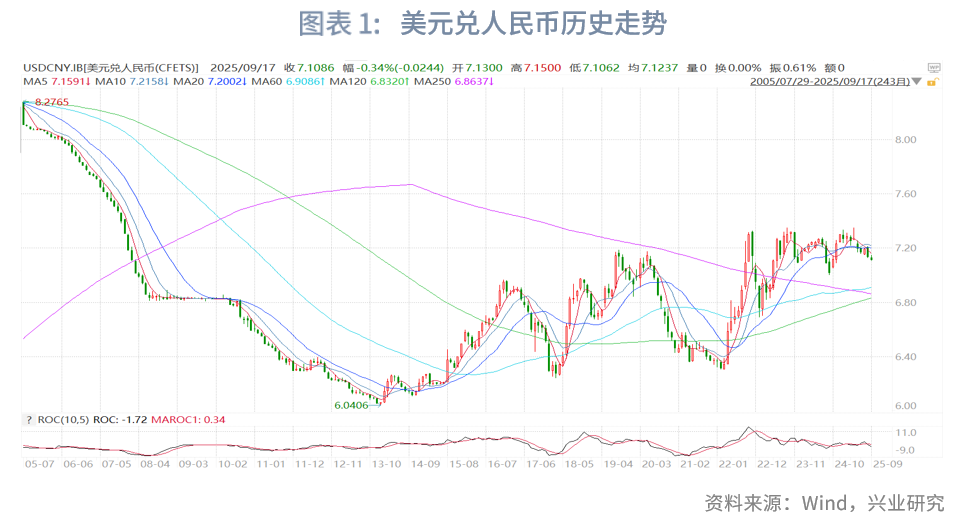

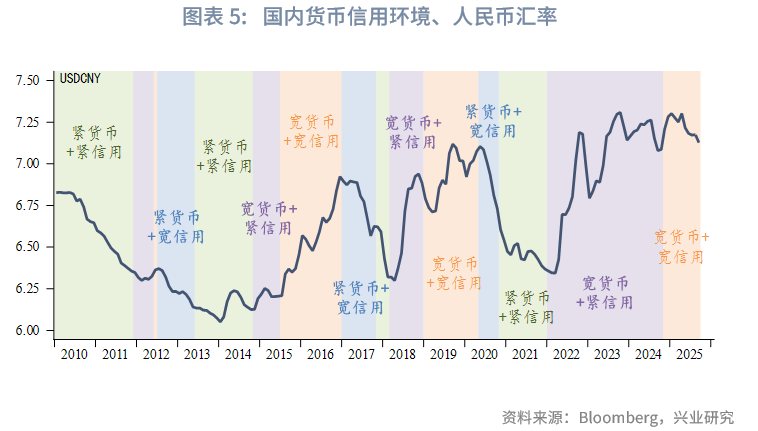

2014年人民币汇率开启双向波动以来,已经历了两轮完整的升贬周期,目前处于第三轮升值周期中,但升值幅度明显小于前两轮。

此轮升值周期主要由美联储宽松带来的美元汇率、利率走弱驱动,国内货币政策未收紧、人民币转变为融资货币以及贸易战带来的对冲需求,使得人民币此轮升值幅度偏小。

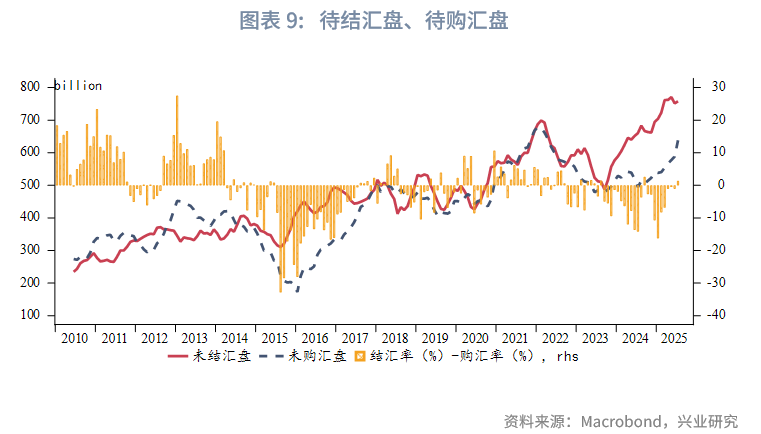

考虑到美国此轮需求下行有望延续至明年上半年,预计联储仍有多次降息,使得人民币整体仍处于升值周期中。但第四季度美元指数仍有望在劳动力市场反弹驱动下上行,使得美元兑人民币存在小幅上行空间。春节前结汇盘可利用反弹波段锁定,价格不可贪高。此外,今年汇率弹性较低,待结汇与待购汇盘均大量累积,警惕有新驱动打破平衡,造成汇率波动率快速放大。

2014年人民币汇率结束单边升值、开启双向波动以来,一共经历了两轮完整的升贬周期,目前处于第三轮的升值周期中。但与前两轮升值周期相比,此轮升值的幅度明显偏弱,前两轮均呈现明显的“慢贬急升”特征。本文将解释此轮升值周期幅度偏小背后的原因,并展望后市。

一、此轮升值周期不一样的内外驱动

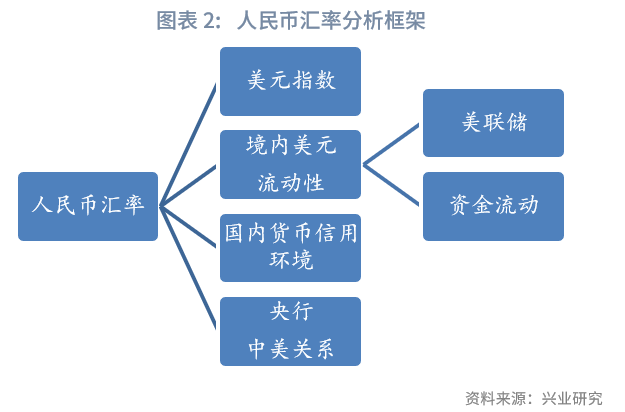

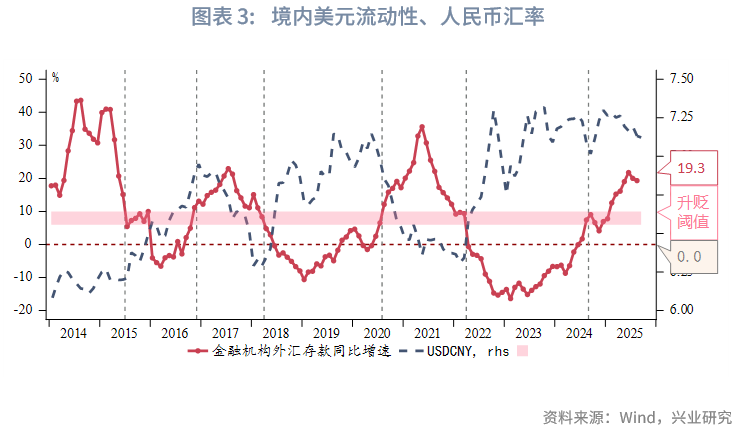

宏观层面影响人民币汇率走势的因素主要包括外因与内因。外因主要包括美元指数(美元汇率)与美元利率两部分,而由于我国尚未完全实现资本自由流动,美元利率我们更多关注境内美元利率(境内美元流动性),其走势大趋势上与境外美元利率一致,但利差波动较大。无论是美元汇率还是美元利率,其背后最核心的影响源头就是美联储货币政策。今年美国进入第二库存周期的主动去库阶段,需求下行,劳动力市场明显走弱,美联储重启降息周期背景下,美元流动性明显转松。我们可以观察到反映境内美元流动性的关键指标——境内金融机构外汇存款同比增速在今年向上突破了人民币汇率升贬周期切换的阈值6%-10%水平,表明人民币汇率进入升值周期。

与此同时,美元指数在今年呈现出与2018年贸易战时期截然不同的弱势走势。背后一方面与美欧日货币政策分化有关,市场对于美联储的定价更偏鸽派。另一方面与全面贸易战会通过收窄美国贸易逆差、破坏美元环流有关,尽管美元资产的抛售尚不明显,但市场机构明显加大了预防美元贬值风险的对冲力度。

因而从外因方面,支持人民币进入升值周期。

内因方面,此轮升值周期与前两轮不同,目前国内处于“宽货币+宽信用”周期,信贷需求回升力度较弱,货币政策仍需延续宽松以呵护,这与传统人民币汇率升值周期“紧货币+宽信用”的环境不同。这是人民币此轮升值幅度偏小的原因之一。

此外,从中微观层面,此轮人民币汇率升值周期与前两轮存在两个明显不同。一是人民币已由投资货币转变为融资货币。尽管海外主要经济体(日本除外)开启降息周期,但绝对利率水平大多仍高于人民币利率。并且考虑到人民币汇率的低弹性,当前人民币汇率仍呈现出理想的融资货币特征,这天然使得在没有明显的升值驱动出现时,市场倾向于持有美元兑人民币多头,抑制了人民币升值幅度。

二是贸易战压力下,汇率仍需要起到缓冲垫作用,尽管今年主要是通过美元兑人民币双边汇率稳定、有效汇率贬值来实现对冲,但这同样抑制了人民币的升值幅度。

二、后市展望

由上述分析可知,目前人民币升值背后最核心的驱动在于美联储货币政策宽松,除了美元汇率、利率的直接影响途径,其同样通过利好股汇正向联动助力人民币升值。美国此轮需求下行期有望延续至明年上半年,因而其仍有多次降息,使得美元流动性继续保持宽松。但在明年下半年美国有可能进入第三库存周期的需求回升期,届时需警惕市场交易美元流动性收紧。因而从现在到明年上半年人民币汇率大体仍处于此轮升值周期中。

从中微观因素来看,当前仍有大量待结汇盘待释放,在美元利率下行、A股吸引力提升背景下,待结汇盘有望有序释放,助力人民币升值。但与此同时,需要关注到待购汇盘亦在累积。今年汇率低波背景下,结汇与购汇双方观望情绪都较重,因而一旦有某个驱动打破“天平的平衡”,汇率波动率将迅速放大。

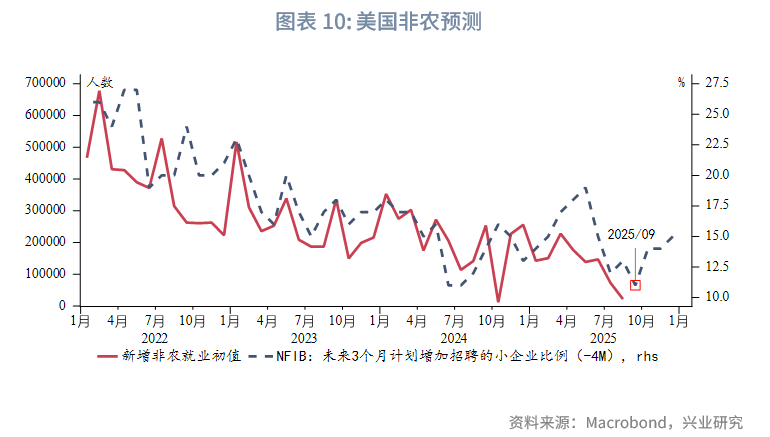

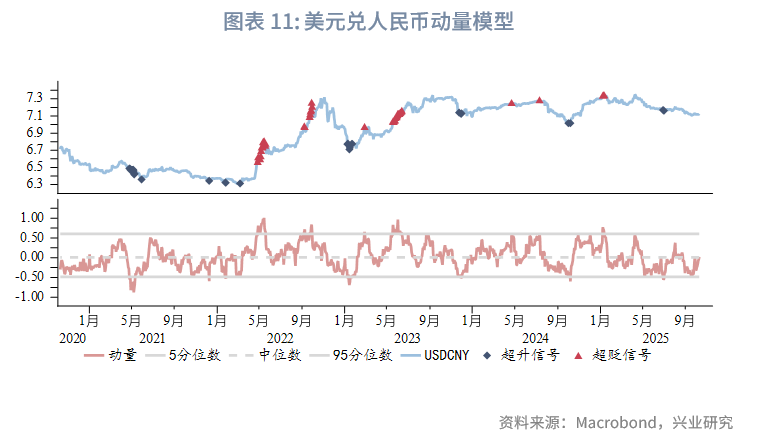

展望第四季度,美元指数已如期出现反弹,但目前的反弹主要是被动反弹,即来源于欧元、日元因政局动荡带来的疲软,后市美元如需进一步反弹,仍有赖美国劳动力市场的反弹——从前瞻指标来看,第四季度有望反弹,但目前的政府关门行为增加了其变数。结合美元兑人民币的动量模型,美元兑人民币在第四季度仍有小幅升值空间,建议春节前的结汇盘把握反弹波段锁定结汇敞口,类似国庆期间USDCNH的波段反弹,但由于人民币整体仍处于升值周期中,结汇锁定价格不可贪高。

★