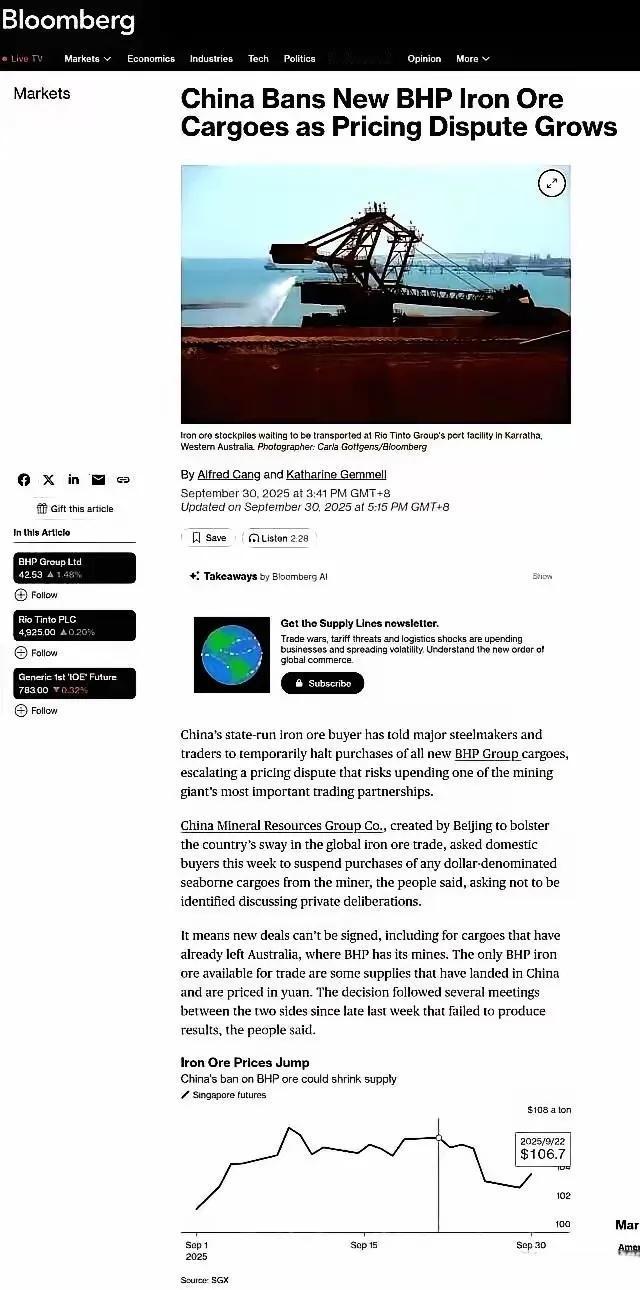

“中国成了贸易恶霸?” 澳大利亚电视节目里的说法,随着中澳铁矿石谈判的僵持传开。起因是中国拒绝必和必拓在市场价基础上加价 15% 的要求,刚尝试参与定价,就被贴上这样的标签。 二十年间,全球铁矿石定价权被普氏指数牢牢掌控,而这个指数的核心样本来自少数几家国际矿商。 澳大利亚矿企的开采成本长期维持在低位,2024 年离岸成本仅 60 美元每吨,卖给中国的均价却达到 118 美元每吨,溢价空间远超正常市场范围。 这种定价模式下,中国每年要多支付巨额成本,累计金额超过 1.5 万亿美元,相当于每年为澳大利亚每个家庭补贴 1.2 万美元。 即便如此,中方始终以合作态度维系贸易关系,从未用极端词汇评判对方。 改变的契机源于中国供应链整合与市场布局的推进。 2022 年 7 月,整合 32 家央企采购权的中矿集团挂牌成立,手握每年 10 亿吨采购量,形成与国际大矿商对等的议价力量。 企业不再局限于单一供应来源,通过 “基建换资源” 模式锁定几内亚西芒杜铁矿的供应,那里的开采成本仅 48 美元每吨,运抵中国的船期还比澳大利亚短 3 天,项目同时带动国内超 10 万人就业。 供应链的多元化布局,让中国有了参与定价的底气。 大连铁矿石期货的崛起成为关键支撑。2025 年,该期货品种日均成交量突破 500 万手,人民币结算占比从 2022 年的 8% 飙升至 37%。 巴西淡水河谷在 2024 年底率先宣布接受人民币支付,使交易结算时间从 3 天缩短至 4 小时,还节省了汇兑成本。 中方在此基础上提出 “季度动态定价” 方案,要求根据真实供需调整价格,直指普氏指数每天采样不足 12 个报价却决定全球交易的弊端。 必和必拓提出的 15% 加价要求,与市场实际供需脱节,自然难以被接受。 这种情况下,澳大利亚电视节目抛出 “贸易恶霸” 的说法,显然忽略了贸易的本质逻辑。 2024 年数据显示,中国进口铁矿石中澳大利亚占比已从 68% 降至 52%,巴西占比升至 25%,非洲新矿贡献 11%,市场选择本身就在倒逼定价回归理性。 澳大利亚总理阿尔巴尼斯虽表态 “失望”,却未采取报复性措施,背后是 85% 铁矿石出口依赖中国市场的现实考量。 更值得关注的是,中国推动的绿色定价机制正在重塑行业规则。 横琴新区试点将碳排放成本计入铁矿石价格,澳大利亚高硫矿因此每吨需多付 5 美元环保费用,这种制度设计依托中国在新能源领域的技术优势,为全球贸易注入可持续发展理念。 必和必拓内部测算显示,新标准实施后其产品竞争力将下降 15%,这也成为推动矿商重新审视定价策略的重要因素。 中国从未否定合作的价值,暂停的只是必和必拓美元计价的部分采购,人民币结算的交易始终正常进行。 这种调整既是维护自身合理权益,也是推动全球铁矿石贸易从垄断定价向市场化定价转型的尝试。 2024 年澳大利亚铁矿石出口收入 1160 亿澳元,其中绝大部分来自中国市场,双方利益的深度绑定,决定了合作仍是主流。 全球大宗商品贸易的健康发展,依赖公平透明的定价机制。 中国从价格接受者到参与定价者的转变,是市场力量自然演化的结果,而非所谓的 “霸权行为”。 当人民币结算占比持续提升,当多元化供应链不断完善,铁矿石贸易正在回归供需决定价格的本质。那些贴标签的言论,终究会被市场规律所消解,而基于互利共赢的合作,才是维系贸易长久的根本。

乘风破浪

中国遭受澳矿企的霸凌已经日久, 现在完成国内外布局,是时候要回公平。