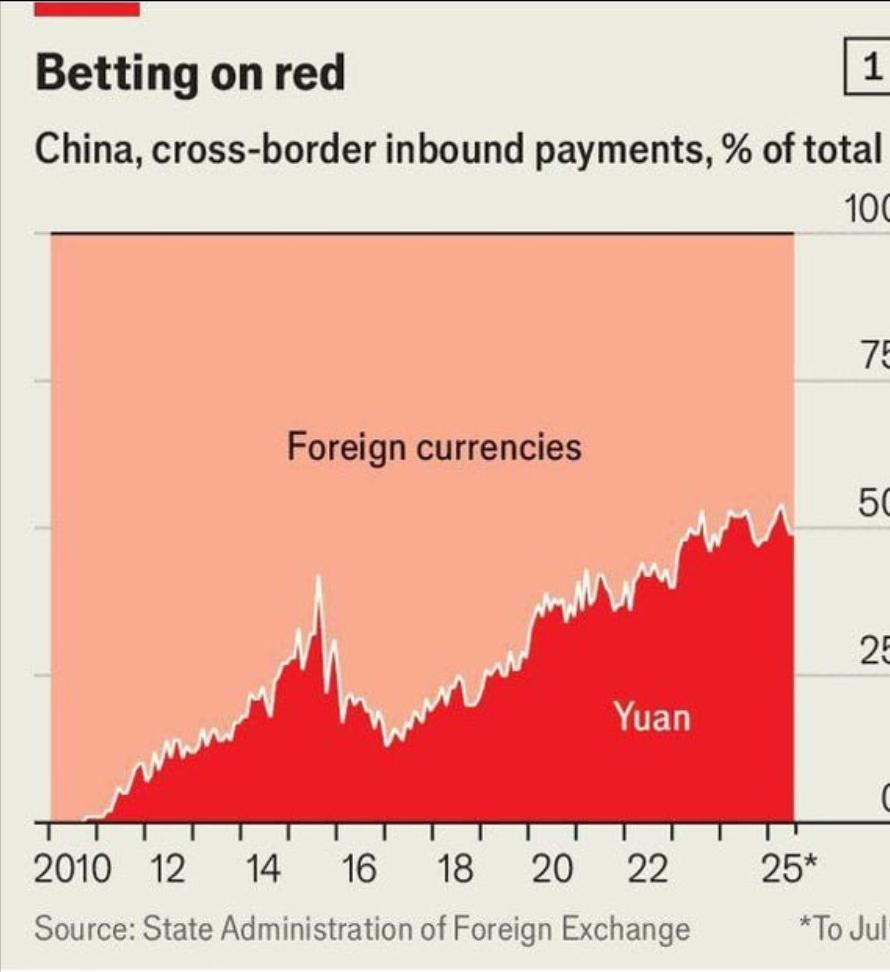

发现没有?同样都是澳大利亚的铁矿石巨头,面对中国提出的人民币结算要求,力拓和必和必拓的态度简直是天壤之别! 一边是力拓,2024 年初就主动跟中国宝武集团签了大单子,一笔 150 亿元的铁矿石交易,明明白白写着用人民币结算。 这还不是偶尔一次,之后力拓又陆续跟鞍钢、河钢这些中国钢铁龙头补上类似协议。 到 2024 年上半年,力拓对华铁矿石出口里,人民币结算的比例已经冲到了 12%,虽说不算特别高,但已经是实打实的突破。 另一边是必和必拓,差不多同一时间,它的 CEO 被问到人民币结算时,还硬邦邦地说 “短期不会改变美元结算习惯”。 俩家都是澳大利亚的铁矿石顶流,加起来占了澳大利亚铁矿石出口量的 70%,为啥对人民币的态度差这么多? 往深了挖就知道,这根本不是简单的生意选择,里面藏着股权的拉扯,还有美元和人民币之间的暗战。 先得说清楚中国在这场博弈里的分量。2023 年全年,中国一共进口了 11.6 亿吨铁矿石,这里面 60% 左右都来自澳大利亚。 换句话说,澳大利亚每卖 10 吨铁矿石,就有 6 吨要运到中国。 力拓和必和必拓更依赖中国市场,力拓每年对华出口大概 2.5 亿吨铁矿石,必和必拓能到 3 亿吨,中国一半的铁矿石进口都得从这俩家手里买。 这么大的买家,提出用人民币结算,按理说一点都不过分。 但态度差异的根子,先得看俩家的股东结构。 力拓为啥愿意松口?看它的股东名单就懂了。中国铝业手里攥着力拓 8% 左右的股份,是重要股东之一。 而且力拓前十大股东里,还有新加坡主权基金、日本三菱这样的亚洲资本,这些资本更在意跟中国市场的长期合作,不像美国资本那样死盯着美元不放。 对力拓来说,顺着中国的需求推进人民币结算,既能稳住中国客户,又能让亚洲股东满意,里外都是赚。 必和必拓的情况就完全不同了。它的前几大股东里,先锋领航、贝莱德这俩家美国资管巨头加起来持股超过 20%,还有道富银行这些美国机构,都是坚定的 “美元派”。 这些美国资本很清楚,一旦铁矿石这种大宗商品开始用人民币结算,会直接动摇美元的霸权地位,进而影响他们手里美元资产的价值。 所以哪怕必和必拓的亚太区团队想跟中国搞好关系,董事会里的美国资本也不会同意,只能硬着头皮扛着。 这事儿往大了说,就是一场货币战争的缩影。 过去几十年,全球大宗商品几乎都绑着美元结算,石油是这样,铁矿石也不例外。 中国每年进口铁矿石要花几千亿美元,全用美元结算的话,不仅要承担汇率波动的风险,还得攥着大量美元外汇。 2023 年人民币对美元有过一波波动,当时中国钢铁企业光汇率损失就超过 30 亿元。如果能用人民币结算,这笔损失就能直接省下来。 对澳大利亚来说,人民币结算其实也是好处。澳大利亚每年对华贸易顺差大概 1500 亿澳元,大部分都是靠铁矿石赚的。 如果收人民币,他们就能直接用这些人民币买中国的电动汽车、光伏设备,不用再先换成美元,既省了兑换成本,又能避开美元汇率的风险。 但必和必拓被美国资本绑着,连这点账都算不了。 说到底,力拓和必和必拓的态度差异,是资本博弈、市场需求和货币趋势拧在一起的结果。 未来随着中国多元化进口来源,还有更多国家愿意用人民币结算,必和必拓早晚得松口。