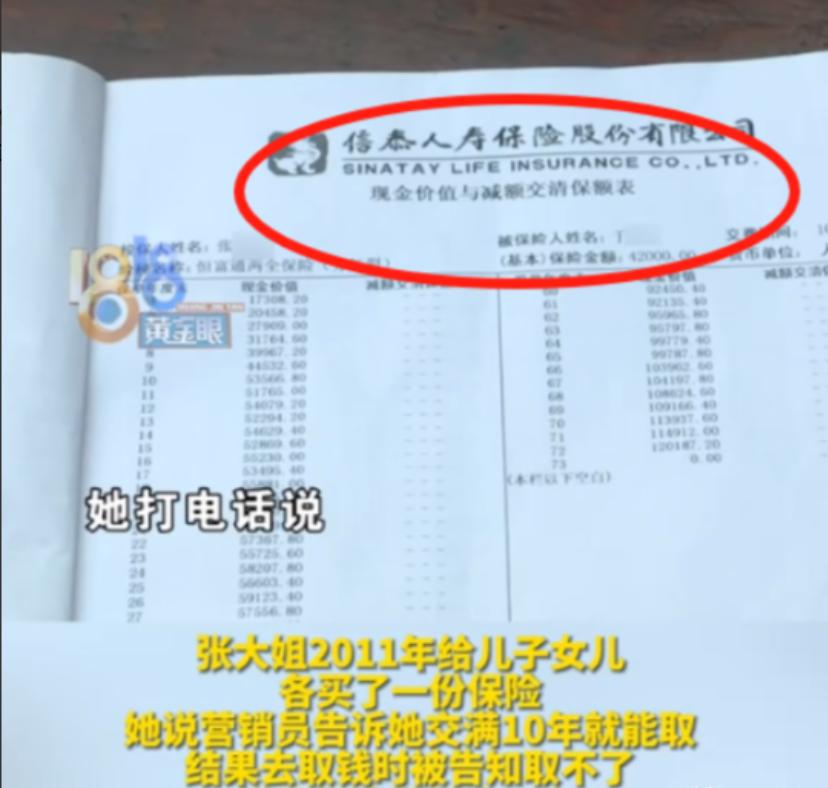

太无耻了!2024年12月报道,浙江一女子2011年买了2份“分红型保险”,10年交了23万保费!销售说交满10年就能取,可如今弟弟癌症晚期急用钱,女子却被告知需要等到2084年,提前取就算退保!然而,保险公司却回应称女子清楚保险条款……网友:保险到期了去取时告诉我,等你死了以后儿子来取,你不死就取不出来! 张女士攥着退保核算单的手不停发抖,15.6万现金价值加7万分红,加起来比十年交的23万本金还少一万多。 弟弟躺在医院的病危通知书就放在旁边,癌症晚期的治疗费用像座山,可这笔本以为能随时取用的钱,却被锁在了一份要到2084年才到期的保险合同里——那年她的儿女都七十多岁了。 2011年的那个下午,张女士至今记得很清楚。小区楼下的保险营销员拿着宣传册反复说; “这分红险比银行理财划算,每年交两万多,连交十年,等孩子上大学正好连本带利取出来当学费,稳赚不赔。”她特意问了句“十年后真能取?”; 对方拍着胸脯保证“合同里都写着,我还能骗你?”。签合同时,厚厚的条款全是专业术语,营销员只指着缴费金额那页让她签字,说“其他的不用细看,都是制式内容”。 2021年儿女快上高中,张女士想着提前把钱取出来存着,才第一次仔细看合同。“保险期间73年”几个字刺得她眼睛疼; 她赶紧找当年的营销员,对方早已离职,新接手的客服冷冰冰地说“合同明确写着满期到2084年,提前取就是退保,按现金价值算”。 张女士当时就懵了,她怎么也想不通,自己明明奔着“十年可取”买的保险,怎么变成了要传三代的“遗产”。 日子一天天过,她抱着“说不定分红能多涨点”的念头继续等,直到今年弟弟查出癌症晚期。 医生说后续治疗需要大笔费用,她跑遍亲戚朋友借钱,最后想起这笔保险,再次找到保险公司时,得到的还是同样的答复。“我弟等着钱救命啊!” 她带着哭腔解释,可对方只强调“合同已生效13年,电话回访记录显示您确认知晓条款”。 张女士翻遍家里的旧物,只找到当年的缴费凭证和宣传册,宣传册上压根没提73年期限,全是“十年回本”“高额分红”的字样。 她去社区找当年一起投保的邻居,才发现有两家跟她情况一样,都是被“十年可取”的说法误导。 有个邻居说,当年保险公司回访时,电话里全是套话,问“是否知晓条款”,不等她反应就催着说“是”,根本没给细看合同的时间。 她找律师咨询,对方看完材料叹气:“维权难度太大了。”律师说,分红险退保损失本金是行业常态,保险公司会拿“经营成本”“佣金支出”当理由; 而她没有营销员误导的录音或书面证据,法院大概率会按合同的现金价值判。至于银保监会要求的“红利非保证”提示和犹豫期回访,现实中往往流于形式,消费者很难举证自己被蒙骗。 事件曝光后,网友的评论让她忍不住掉泪。“等你死了钱才能取,这不就是骗吗?”“销售嘴里的‘十年’,原来是‘等你孩子老了’的十年”。 有同样遭遇的网友给她留言,说自己当年买的分红险,提前退保亏了近一半本金,最后只能认栽。 还有做保险的业内人士私下说,这种“短缴长锁”的产品,销售时最爱用“十年可取”模糊期限,就为了冲业绩。 现在的张女士,每天早上先去医院看弟弟,下午就带着材料跑监管部门和保险公司。她把宣传册上“十年回本”的字样圈出来,和合同的73年期限放在一起,一遍遍向工作人员说明情况。 亲戚们凑的钱快用完了,弟弟的治疗却不能停,她夜里睡不着,就翻出当年的缴费凭证,看着上面的日期发呆,后悔自己当初没多问一句、没多看几页合同。 监管部门已经受理了她的投诉,说会调查核实情况,但还没给出明确答复。保险公司那边依旧态度强硬,只同意按退保金额结算。 张女士知道希望渺茫,却没打算放弃,她把网友的留言和其他受害者的情况整理成册,准备当作补充证据。 “就算最后拿不回钱,我也要说清楚这事,别让更多人上当。”她摸着弟弟床头的缴费单,眼神里满是疲惫,却透着一股不肯认输的韧劲。 信息来源:今视频长天新闻