核药浪潮来袭:MNC重金押注,中国玩家崭露头角

引爆下一个百亿美元级的蓝海市场。

今年下半年以来,核药领域不断传来进展。

6月,BMS子公司RayzeBio豪掷13.5亿美元引进前列腺癌核药OncoACP3,诺华同步在华启动SSTR2靶向药Lutathera治疗晚期胃肠胰神经内分泌瘤的III期临床。

7月,放射治疗公司辐联科技宣布,将RDC药物FL-091的全球临床研究、开发、生产和商业化权益授予SK Biopharmaceuticals,交易总额5.7亿美元,创造中国核药公司首次对外授权纪录。

8月,东诚药业宣布,225Ac-LNC1011注射液获美国FDA临床试验批准,用于PSMA阳性表达的晚期前列腺癌治疗。这是一款α粒子放射性体内治疗药物,同传统核药相比,有望实现更强的肿瘤杀伤效果和对周围健康组织更小的潜在破坏,目前全球尚无同类产品上市。

从全球制药巨头重金加码,到国内新锐药企崭露头角,一场全球性的核药浪潮已经来袭,核药行业已进入加速发展的新阶段,中国玩家的表现尤其值得关注。

核药的全球浪潮

全球医疗产业正迎来治疗性核药的爆发性增长,这一领域凭借其精准靶向和诊疗一体化的独特优势,重塑肿瘤等重大疾病的治疗范式。

据Precedence Research数据,2024年全球放射性药物市场规模达67.4亿美元,并以8.2%的复合年增长率加速扩张,预计2034年将突破144.4亿美元。这一增长主要源于放射性核素偶联药物(RDC)的技术突破与商业化落地。RDC的结构与抗体偶联药物(ADC)类似,但作用机理截然不同,其通过靶向配体引导放射性核素(如镥-177、锕-225)精准定位病灶,实现“体内精准放疗”,而非ADC的细胞毒性杀伤。

2024年-2034年放射性药物市场规模/图片来源:Precedence Research

其中,诺华的两款RDC药物Pluvicto和Lutathera成为行业标杆。2024年,靶向PSMA的前列腺癌疗法Pluvicto销售额达13.92亿美元,同比增长42%,成为核药领域首个“重磅炸弹”。

为了巩固Pluvicto地位,诺华正在进行Pluvicto的适应证拓展。2025年3月,Pluvicto获批用于更早期的前列腺癌治疗的新适应证,根据诺华在2025 JPM大会上预测,其销售峰值预计超50亿美元;而另一款靶向SSTR的神经内分泌肿瘤药物Lutathera在2024年收入7.24亿美元,同比增长20%。两者合计贡献21.16亿美元,验证了治疗性核药的商业潜力。

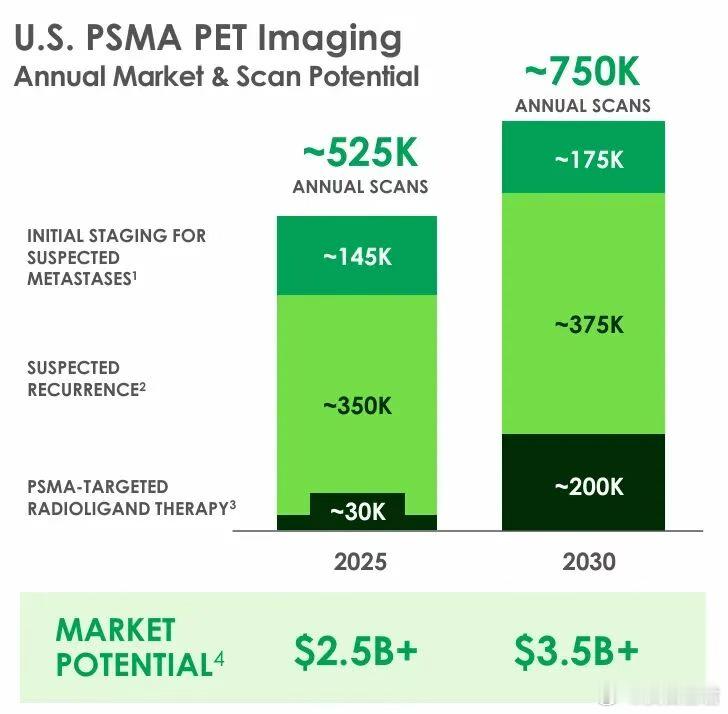

另外,诊断性核药增长势头同样喜人,2024年两款PSMA-PET显影剂Plarify和Illuccix销售额合计16亿美元,同比增长33%,美国医保支付改革将进一步推动诊断核药的市场扩容,据Lantheus预测,2025年PSMA PET诊断规模有望超25亿美元,预计到2030年其市场规模有望超过35亿美元。

2025年-2030年美国PSMA PET诊断市场预测/图片来源:Lantheus

MNC争相入局

随着诺华旗下Pluvicto和Lutathera的商业化成功,核药赛道已成为MNC战略布局的新焦点。2024年至2025年初,礼来、BMS、阿斯利康等巨头通过高溢价收购和战略合作加速布局。

礼来成为最活跃的投资者,2023年10月以14亿美元收购Point Biopharma,获得其PSMA靶向疗法PNT2002;2024年先后与Aktis Oncology、Radionetics Oncology达成合作;2025年2月又与AdvanCell扩大合作,整合后者领先的Pb212生产技术,共同开发靶向α核素疗法。

BMS以41亿美元收购RayzeBio,创下核药领域最高交易纪录,核心资产为225Ac靶向药物RYZ101,意图挑战诺华的Lutathera。2025年6月10日,BMS全资子公司RayzeBio又以13.5亿美元的潜在总金额引进一款临床在研前列腺癌治疗和诊断药物OncoACP3,其野心可见一斑。

主要MNC布局核药情况汇总/图片来源:平安证券研报

阿斯利康从试水转向全面投入,2020年与Fusion Pharmaceuticals合作后,2024年3月以24亿美元直接收购该公司,获得其FastClear linker技术平台及4款在研核药,包括靶向PSMA的225Ac疗法FPI2265,同年还投资CDMO企业Nucleus RadioPharma完善产业链。

诺华在巩固先发优势的同时,2024年5月以17.5亿美元收购礼来曾投资的Mariana Oncology,加码放射性配体疗法(RLT)管线,并加速推进225AcPSMA617等新一代药物。

近些年,拜耳也持续布局核药领域。2021年,拜耳收购Noria Therapeutics和PSMA Therapeutics,扩展了基于Ac-225的核药产品研发管线。2023年5月,拜耳与Bicycle Therapeutics达成战略合作,开发RDC。截至2024年末,其研发管线中已拥有7款处于临床前研究阶段、2个进入早期临床开发的RDC项目。

国内商业化征程已然开启

近年来,国内核药产业同样迎来实质性突破,从研发阶段迈入商业化价值兑现期。

2020年至2025年初,国内共获批5种新型核药,其中远大医药的钇[90Y]微球注射液表现最为亮眼,2024年实现收入近5亿港元,同比增长140%。后续伴随着2025年商保推出及落地,钇[90Y]微球注射液有望放量。

此外,2025年成为国内核药商业化进程的关键节点。其中,安迪科的氟[18F]化钠已于5月底获NMPA批准上市。同时,诺华围绕PSMA靶点的前列腺癌治疗药镓[68Ga]戈泽肽及配套诊断药镥[177Lu]特昔维匹肽于2024年11月获CDE优先审评,2025年有望双双获批。值得一提的是,2025年6月10日,诺华还在中国启动了SSTR2靶向核药Lutathera在1级和2级晚期胃肠胰神经内分泌瘤(GEP-NET)患者中的III期临床研究。

与此同时,国内企业的研发与管线布局同样进入收获期。远大医药核药抗肿瘤诊疗板块目前已储备12款创新产品,3款RDC产品处于III期临床阶段,其中前列腺癌诊断药物TLX591-CDx计划2025年递交上市申请。远大医药还提出“自研核药出海”战略,目标是自2025年起每年向FDA递交一个产品申请,2028年-2029年首个产品完成临床试验并向FDA递交上市申请。

远大医药介入治疗和RDC管线/图片来源:远大医药2024年财报

东诚药业则聚焦诊断核药商业化,旗下产品氟[18F]化钠已于2025年5月底获批上市,锝[99mTc]-GSA等产品有望年内提交新药申请;治疗性核药中,其FAP靶点药物177Lu-LNC1004获FDA快速通道资格,全球进度领先。

结语

随着国内外企业加速布局与商业化破局,核药必将引爆下一个百亿美元级的蓝海市场。精准“核爆”,未来已来!